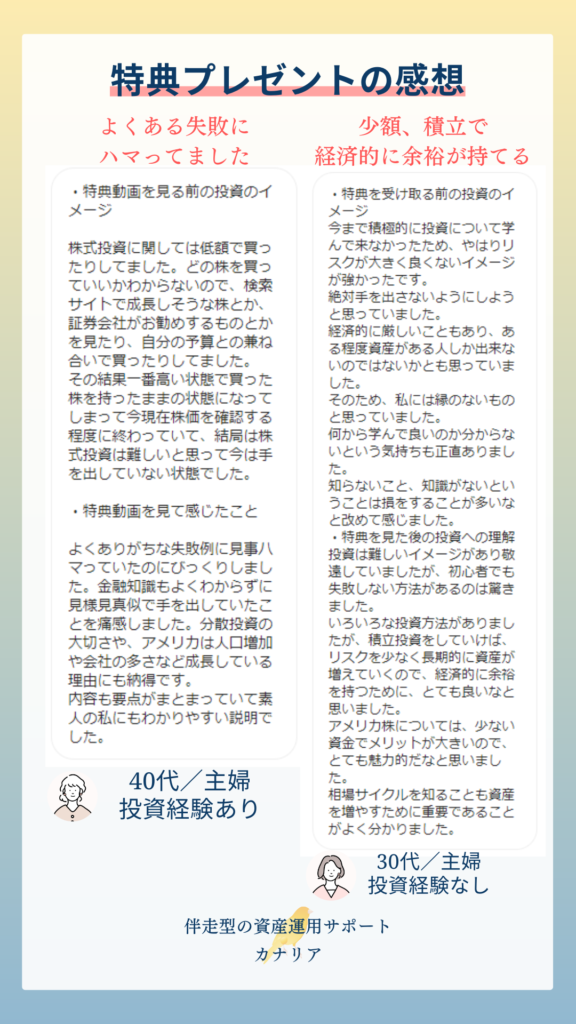

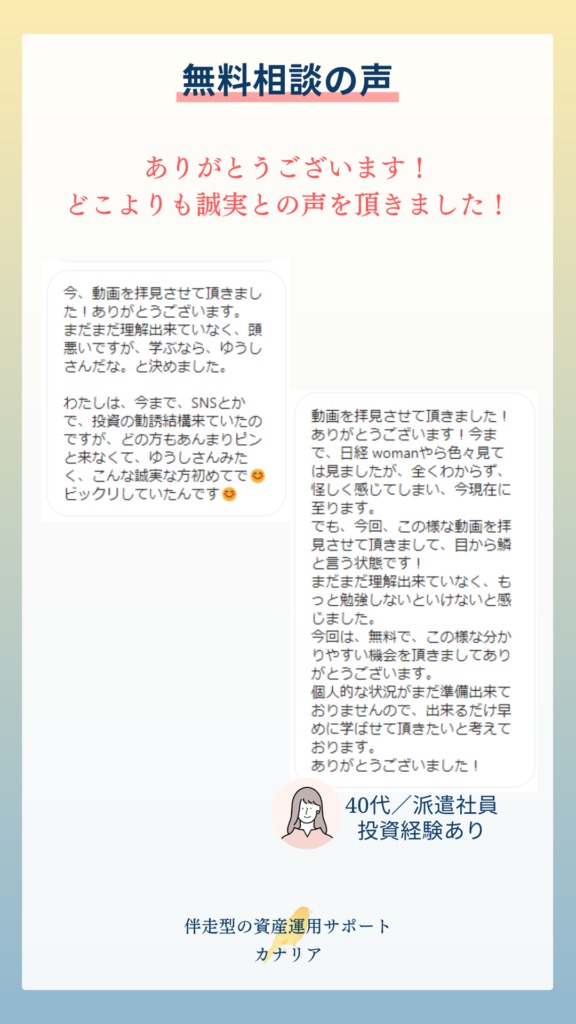

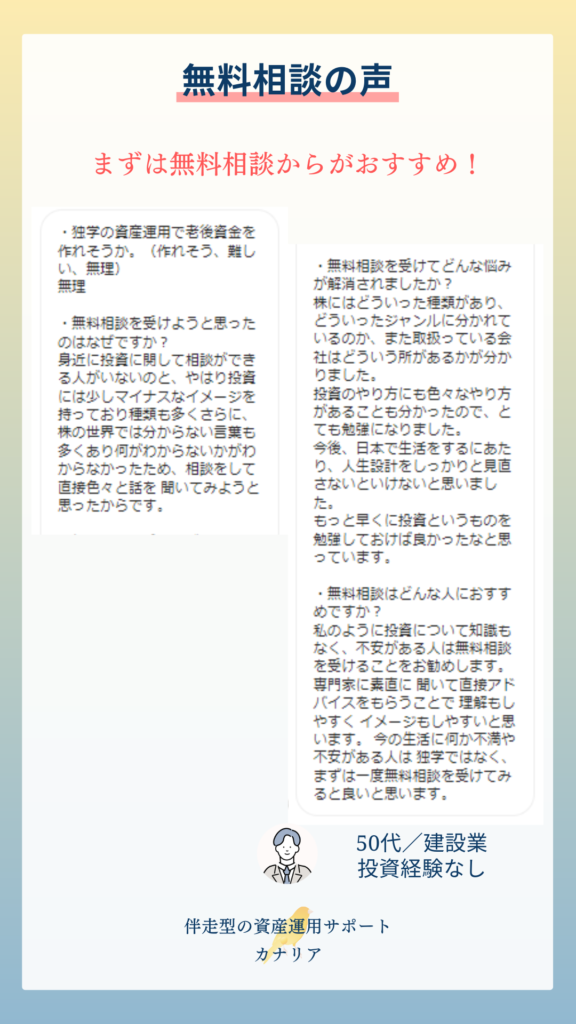

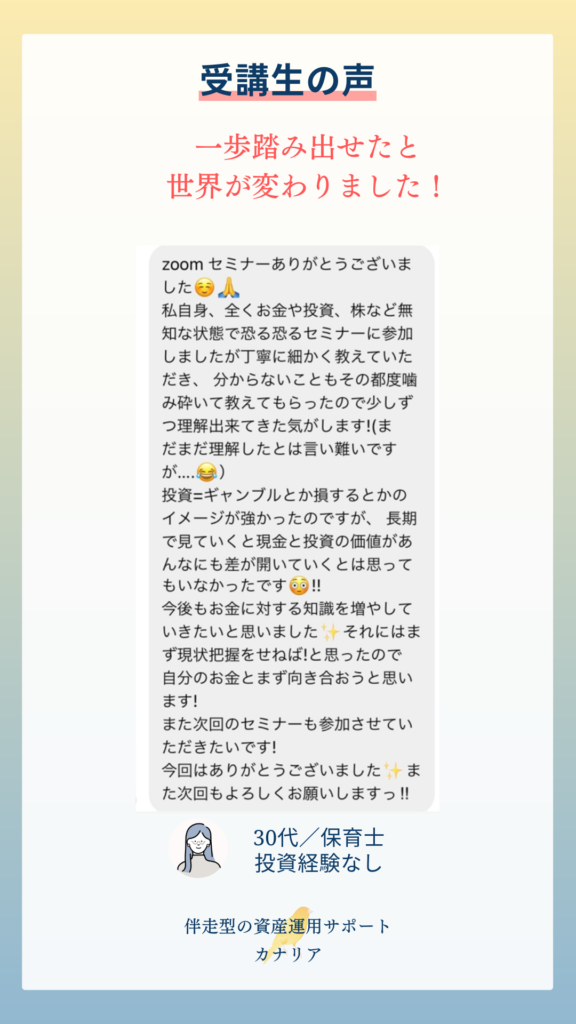

【超初心者向け】知らないと損する投資の基本/20分でわかる米国株スタートガイド

「今の運用方法でいいのだろうか」

株式投資を始めて誰もが一度は思うことでしょう。

ゆうし

ゆうし↓こんな悩みを解決します。

- 投資について勉強したいけど、なにからやったらいいか、わからない。

- 今の運用方法で合っているか不安

- 給料もあがらないし、老後も心配、貯金だけだと全然貯まらない。

資産運用を始めてみたものの、このまま続けていいのだろうかと上記のような不安を抱えている人は多いのではないでしょうか。

ゆうし本記事では、自分に合った運用できるポイントを紹介します。

- 資産運用に興味がある人

- 資産運用を始めたいけど、漠然とした不安を抱えている人

- 資産運用を始めたけど、今のやり方が本当に合っているのか知りたい人

まず、はじめに

【お金持ちになりたい人必見】貧乏マインドからお金持ちマインドになる

(特典1)ラットレース(貧乏)を脱出するために必要な条件とは

ラットレースとは

ラットレースとは、投資家のロバート・キヨサキ氏が2000年に出版した著書『金持ち父さん 貧乏父さん』に登場する言葉です。

2022年現在、『金持ち父さん 貧乏父さん』は全世界で4,000万部を超すベストセラーとなっています。

ビジネスオーナーとして大成功を収めていたキヨサキ氏は、47歳で引退したあとに『金持ち父さん 貧乏父さん』を出版。

働いても働いても苦しい生活から抜け出せない状態を、回し車のなかを走るネズミにたとえ、ラットレースと呼称しました。

『金持ち父さん 貧乏父さん』では、2人の「父さん」が対比されてます。

ひとりは、政府の役人として懸命に働いたけれど、生涯お金に苦労した「貧乏父さん」。

もうひとりは、高校を卒業しなかったものの、資産家として多額の寄付をおこなった「金持ち父さん」です。

ラットレースを脱出するには

金融知識(ファイナンシャル・リテラシー)を身につける

ラットレースから脱出するには、どうしたらよいのでしょうか。

キヨサキ氏は、ファイナンシャル・リテラシーを身につけることが大切だと話しています。

つまり、お金を稼いだり増やしたりするための正しい知識こそ、まずは必要なのです。

キヨサキ氏が特に重要性を強調しているのは、「資産」と「負債」の違いを知ること。

たとえば、ローンを組んで購入するマイホームは、お金が出ていくばかりの状況を生み出すため、資産ではなく負債です。

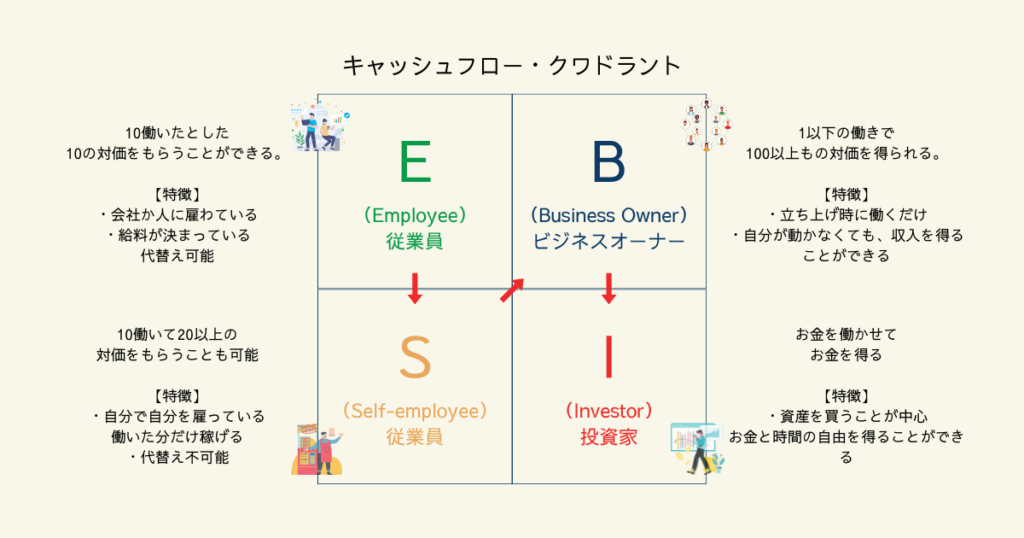

(特典2)4つのクワドラント

クワドラントとは

クワドラントとは、金持ち父さんのお金の法則の基本となる考え方が「quadrant(クワドラント)」です。

日本語では「象限・4分割」という意味で、「キャッシュフロー・クワドラント」とも呼ばれています。

クワドラントでは、私たち働く人々を次の4つに分類しています。

- E:Employee(労働者)

- S:Self employee(自営業者)

- B:Business owner(ビジネスオーナー)

- I:Investor(投資家)

図にすると下記のようになります。

Employee(労働者)

労働者は、自らの時間や労働力を切り売りすることにより収入を得ます。

自らの意思決定権はなく、勤務先の企業の意思決定に従います。

会社員・公務員・派遣社員・アルバイトなどがこれに当たり、日本においては87%の人が「Employee(労働者)」に分類されます。

Self employee(自営業者)

自営業者も、労働者と同じく自らの時間や労働力を切り売りすることにより収入を得ています。

労働者と異なる点は、働いた分だけ収入も比例して増える点、意思決定権がある点です。

個人事業主や開業医、弁護士、スモールビジネスオーナーなどが、これに当たります。

Business owner(ビジネスオーナー)

ビジネスオーナーとは、ある程度の規模の会社を所有・経営するなど、事業に出資して事業権利を持っている人のことを指します。

労働者や自営業者と大きく異なる点は、自身が労働しなくても収入が入る仕組みづくりを行なうことで、自身は労働せずに権利収入を得るという点です。

会社の所有者、起業家、店舗のオーナーが、これに当たります。

印税で稼いでいる人などもこのクワドランドに属します。

Investor(投資家)

株や債券、不動産などに投資することで、一度に数億、数十億を動かすことができるほどの利益を得ている人たちです。

ビジネスオーナーと同じで権利収入を得ますが、ビジネスオーナーとは異なり権利収入を得る仕組みづくりは行ないません。

投資家は、自らの時間を使うことなく、他人のビジネスを利用することにより、お金を自分のために働かせることによって収入を得るのです。

よって投資家は、働かずして多額の収入を得ることができるうえに、多くの自由な時間をもつこともできるのです。

左右のクワドラントの違い

起業家であった金持ち父さんがいる右側のクワドラントと、”お金への執着は悪”が口癖の貧乏父さんがいる左側のクワドラントには、どのような特徴があるのでしょうか。

- 左側が時間をお金に変える労働収入

- 右側が働かなくてもお金を得る権利収入

損をするのが怖いという方へ

資産運用で損をしたくない人が考えていること

資産運用で損するのが怖い…

という声をよく聞きます。

僕が資産運用を始めたのは30歳過ぎてからですが、投資とはギャンブルの一種で「もし損をして一生懸命働いて稼いだお金が減ったらどうしよう…」と思い込んでいたので、最初の購入は手が震えてたのを今でも覚えています。

銀行口座に預けていれば、100万円が50万円に減るということはないですよね。

ただ、資産運用の場合には、元本つまりお金が減ってしまうリスクはつきまとうため、そう思う気持ちは決して間違っていません。

しかし、実は損するのが怖いと思っている時が1番損をしているのです。

なぜ「資産運用をしていないことが1番損なのか」を、次章にて詳しく解説していきます。

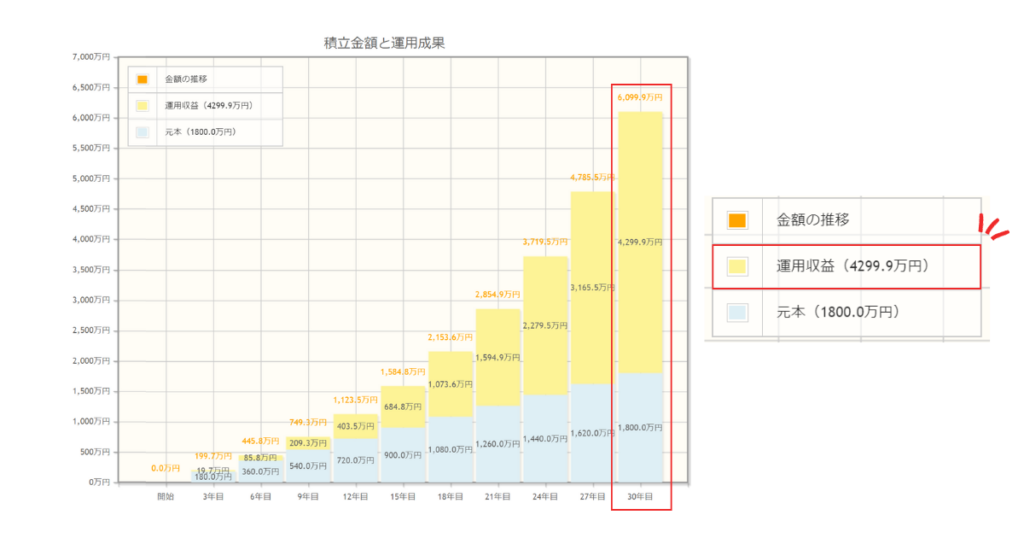

資産運用をしていない人が1番損をしている理由

資産運用をしていない人が1番損をしています。

例えば、毎月5万円を利回り7%で運用して、30年間積み立てたとします。

このように30年間銀行に貯金していれば1,800万円ですが、資産運用であれば約6,000万円と、約4,200万円もの差になります。

30年後に1,800万円が1,500万円に減っていれば、その時初めて「資産運用をしたことで損をした」と感じるでしょう。

しかし、30年間銀行に貯金をしていて1,800万円のままだった場合に、もし資産運用をしていて4,200万円になったことを考えて、やっておけばよかったと思っても「損をした」と感じることはないでしょう。

何もしていない人はその情報を知らなかったり、実践していないので、「自分が損をしている」ということに気づけないのです。

(特典3)失敗しない株式投資のコツ

失敗しようがない「コツコツ」投資

コツコツ(インデックス)投資はこれでけやればOK

分析必要なし

投資先は1~3社のみでいい

年1回のリバランス

手数料の有無・金額の確認

期限の確認

たった5つの購入ポイント

- 売買手数料が、無料かどうか

- 償還期限が、無期限かどうか

- 信託報酬0.2%未満の銘柄かどうか

- 純資産額100億円以上かどうか

- 投資先がS&P500または全米、全世界かどうか

「個別株」投資が、失敗しやすいワケ

個別株で、やらないといけないすべてこと

テクニカル分析

必要分散数は最低10~20社

月1回の業績確認(×10~20社)

決算書分析(×20社)

財務三票の完璧な理解

10個にもわたる分析項目

- 売り上げは、減っていないか

- 売上利益率(業態によるが40%以上)は、低すぎないか

- 営業利益率(業態によるが20%以上)は、低すぎないか

- 配当性向(50%以下)は、高すぎないか

- 自社株買い(基準は10年で1割)をしているか

- EPSは、下がっていないか

- 営業CF、フリーCFが下がっていないか。

- 配当目当てならば、緩やかながらも増配しているか

- 持続可能なビジネスモデルか

- ROEは、低すぎないか

(特典4)つみたてNISAのはじめ方、初心者向けロードマップ

↓画像をタップして、資料を見る↓

(特典5)子供に教えたいお金の本質

20分でわかる米国株スタートガイド

- 失敗しない副業選びのポイント

- 成功者の9割がやっている株式投資

- なぜ、今投資をやるべきなのか3つの理由

- 絶対に抑えておきたいたった一つの注意点

- 初心者でも失敗しない投資方法

- 世界マネーが集まる、米国株の秘密

- 知らないと本当にヤバイ相場サイクル

総動画時間:19分24秒

どこよりも短く、どこよりも分かりやすく説明しています。

(特典6)成功者の9割がやっている株式投資

動画時間:2分48秒

資産運用は、お金持ちへのはじめの一歩

- 日本人が勘違いしている投資、投機、ギャンブルの違いについて

- 株式投資の商品(株、国債)

- 株式投資で得られる「福利の力」「銀行預金の7,000倍増える」

資料はこちら

(特典7)なぜ、今投資をやるべきなのか3つの理由

動画時間:3分1秒

目的をもって取り組むことで、迷わず投資に取り組むことができます。

- 老後の生活費は年金だけでは、足りない。

- 日本の給料はあがらず、みんなで仲良く貧乏で我慢という国家戦略。

- インフレにより現金の価値がなくなる。

資料はこちら

(特典8)絶対に抑えておきたいたった一つの注意点

動画時間:1分36秒

9割が失敗する原因を知っておくことで、簡単に負けない投資家へなれます。

- 個人投資家の9割は勝てない。

- 勝てない理由はルールがない。

- 負ける理由は買ってはいけないところで買い、売ってはいけないところで売ってしまう。

資料はこちら

(特典9)初心者でも失敗しない投資方法

動画時間:3分46秒

成功方法は人によって異なりますが、失敗しない方法に共通点があります。

- 長期投資

- 分散投資

- 積立投資

- ドルコスト平均法が最強

資料はこちら

(特典10)世界マネーが集まる、米国株の秘密

動画時間:3分38秒

確実に成功するためには、流動性・成長性・安定性が必要です。

- 成長を続けるGDP、長期にわたる人口増加、大規模な国の支援がある。

- 企業力が強い、少額から投資可能、世界のお金が集まる。

- 1ドルが60万倍に増えた。

資料はこちら

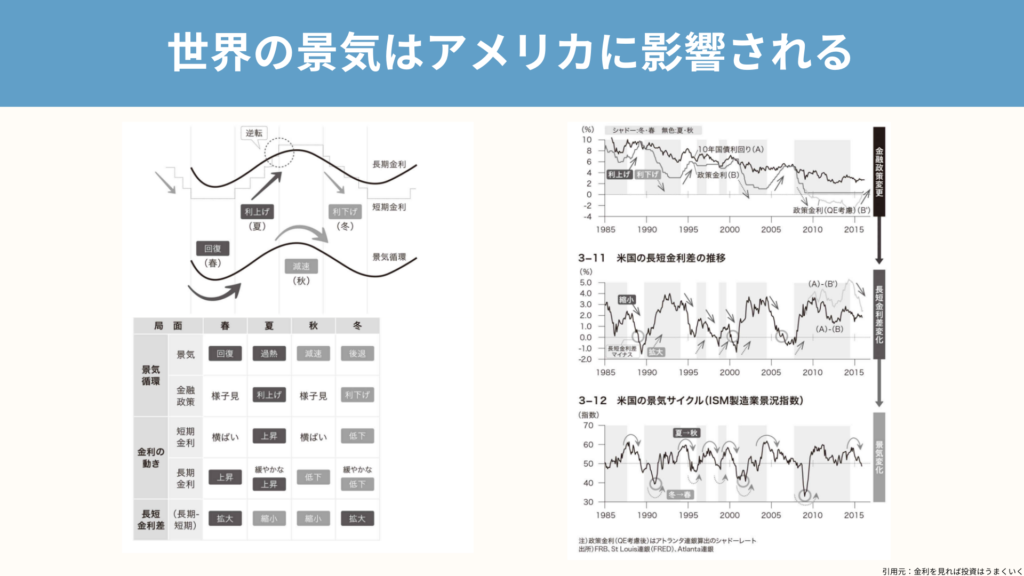

(特典11)知らないと本当にヤバイ相場サイクル

動画時間:2分5秒

株価が50%下がる暴落の合図、知っていますか?

- 経済にも春夏秋冬(相場サイクル)がある。

- お金持ちは相場サイクルを知っているので、安く買って高く売ることができる。

- 5~10年に一回大暴落が起きるので、経済サイクルを知らないと老後資金が無くなる。

資料はこちら

誰も教えてくれない米国株のまとめ

~米国株スタートガイド~

- 投資初心者には、「長期・分散・積立」投資がおススメです。

- 長期で見ると「株のリターンは圧倒的に最大」であり、始めるには、今が最大のチャンスになります。

- 少なくとも今後30年間は、「人口増加」「GDP成長」「基軸通貨がドル」であるアメリカは、成長が期待できる。

- 【超重要】軍事大国であるアメリカは、自分たちに不利な要求をのむ必要がない。

- 相場サイクルを知って、お金の不安をなくすために一歩踏み出せる。

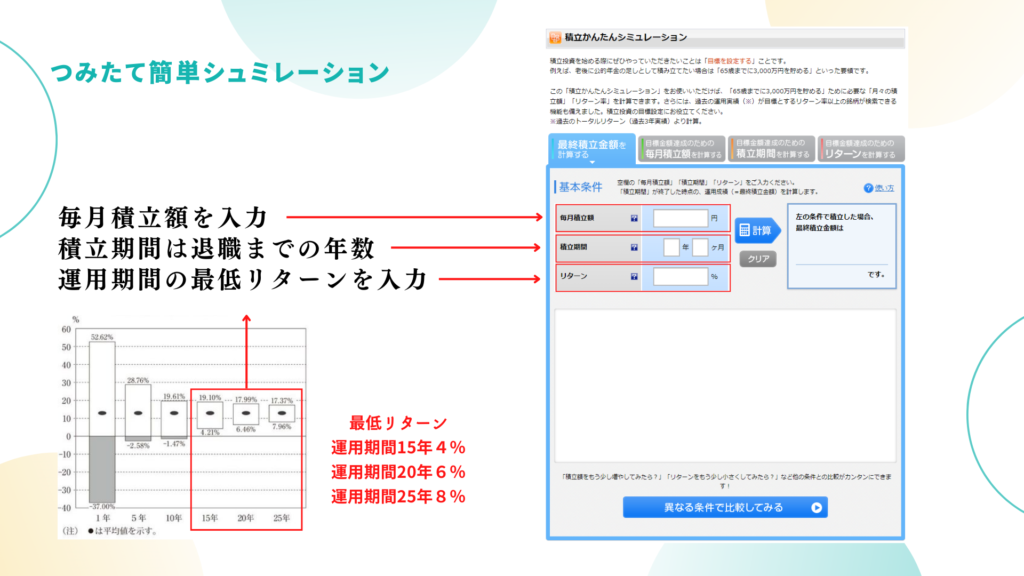

(特典12)30秒でできる資産シュミレーション

こんなに増えるの?と驚く人が続出しています。

自分でやるのは不安という方は、個別相談時にお答えします。

楽天証券シュミレーションページはこちらから

(特典13)株で失敗したくない人が、まず知るべき10のコト

株をやり始めても、損をしたらどうしようと不安になりながら投資を続けていると思います。

まずは失敗する事例がわかれば、損を事前に防ぐことができますよね。

- 証券会社の営業担当のアドバイスは、信用できる?

- 誰もが知っている大企業の株を持ち続ければ安心

- 流行りの株を購入すればうまくいく?

- AI・ロボアドバイザーにお任せすればいい?

- 株式投資は、何百万もの大金がないとできない?

- 上手な人の真似をして株を買えば利益が出る?

- 株式投資でうまくいくのは、センスがある人だけ?

- NISAを使って株式投資をすれば損しない?

- 売らずに持ち続ければ、損失はゼロ?

- インターネットの情報で、独学でもうまくいく?

- 証券会社の営業担当のアドバイスは、信用できますか?

-

証券会社の担当者は販売のプロではあるが、投資のプロではありません。

証券会社の担当者はお金のプロ(専門家)だから当然「資産運用も上手だろう」と思い込んでしまいますが、

営業マンが実際に、株式投資について知識や経験が豊富なのかというと決してそうではありません。

証券会社の収入源は、投資家が売買した取引手数料です。

したがって取引回数が多くなるほど、担当者の成績や収入は増えます。

たくさん取り引きしてくれればいいので、投資家が利益を出しているかどうかは

証券会社の担当者には関係ありません。

- 誰もが知っている大企業の株を持ち続ければ安心ですか?

-

初心者は、リスク分散ができるインデックス投資が取り組みやすいです。

投資対象となる銘柄を選ぶ際、下落リスクをおそれて、

- 潰れることがなさそう

- よく知っている

- 株価が安定していそう

という理由で自分が知っている大企業の株を購入しようと考える人は多くいます。

大企業を中心とする投資戦略自体は間違いではありませんが、

実際に銘柄を選ぶ際は慎重になる必要があります。

大企業の株は、業績が安定しているケースが多いものの、

値動きも落ち着いているので、大きな利益を上げづらいことがあります。

せっかく買ったのになかなか株価が動かず、何年たっても資産が増えないと嘆くことになりかねません。

もちろん、日本航空やタカタのように大企業が経営破たんする例もあります。

- 流行りの株を購入すればうまくいきますか?

-

初心者の耳に届いている銘柄は、すでに高値圏にあることも多い

「靴磨きの少年」という話があります。

靴磨きの少年とは、株式市場の株価が天井圏にあり、近く暴落する可能性があることを知らせる内容です。

ジョセフ・P・ケネディ氏(ジョン・F・ケネディ米国大統領の父親)は、

ウォール街で働き株式投資で財を成して政界に進出した人物です。

ある日、そんなケネディ氏がウォール街で靴磨きの少年に靴を磨いてもらった際に、

その少年から「○○の株は買った方がいいよ」とすすめられたそうです。

プロ中のプロであるケネディ氏からすれば、

一般大衆である靴磨きをするような少年が株の話をしている事に大変驚いたことでしょう。

ケネディ氏は、靴磨きの少年の話を聞いた後、

近く株式市場が暴落するに違いないと判断し、保有していた株を全て売却しました。

その後、実際に大恐慌が起き(1929年10月)、米国株は大暴落し、

事前に株を売却したケネディ氏は難を逃れることができました。

- ロボアドバイザーにお任せすればいいですか?

-

ロボアドバイザーも善し悪し!大きな利益を得たいなら株を勉強した方がいい!

ロボアドバイザーとは、AI が独自のアルゴリズム(ルール)に沿って、

投資家にとって最適な資産運用を提案し、場合によっては実際の運用まで行ってくれるサービスのことです。

AI技術の発展によって、ロボアドバイザーのサービスを提供する金融機関も増えてきました。

ロボアドバイザーのメリットは、

- AI が銘柄を自動的に決めてくれる

- 多数の銘柄に分散投資してくれる

- 少額から始められる

一方のデメリットは

- 手数料が高い

手数料は1%以上の場合が多く、たとえば100 万円をロボアドバイザーに任せて運用した場合、

年間1万円以上が手数料として差し引かれてしまうことになります。

- 株式投資は、何百万もの大金がないとできませんか?

-

株式投資のハードルは、下がっていて100円から始められます!

株式投資を行うには潤沢な運用資金が必要と思っている人も多くいます。

確かに少し前までは、その印象は間違っていませんでした。

株式を購入できる最低金額が今よりも高い時代があったからです。

しかし、時代とともに株式投資の最低購入金額は下がってきています。

なかには数万円から投資できる株もたくさんありますし、

株式の売買単位は100株に統一されていますが、投資信託なら100円の資金があれば購入できます。

- 株式投資でうまくいくのは、センスがある人だけですか?

-

株はセンスよりも知識!まずは正しい知識を身につけることが重要です。

センスは不要。必要なのは正しい勉強

「センスのある一部の人しかうまくいかない」と思ってしまう人もいるかもしれません。

有名な投資家の投資実績を見ても、絶好のタイミングで売買を行っているので、

「すごいセンスの持ち主だ」「素人には知り得ない情報を持っているのでは」などと思えてしまいます。

しかし実は、株式投資で資産を増やすのに特別なセンスや高度な知識、特別な情報が必要ではありません。

数字が苦手であっても、経済に弱くても、今お金の知識が全くなかったとしても問題ありません。

株式投資は数字を扱う資産運用ではありますが、難しい計算などは求められません。

便利なツールもそろっているので、誰でも手軽に詳細な分析を行うことができます。

- 上手な人の真似をして株を買えば、利益が出ますか?

-

投資戦略は人それぞれ!自分に合った投資戦略を身につけて実践するべきです!

推奨銘柄に飛びついていたら痛い目を見る

「プロの推奨銘柄」を買っておけば安心と思うかもしれませんが、実は失敗するよくあるパターンです。

その理由は、「売買理由」がわからないことにあります。

株式投資を実践する上では、自分に合った「投資戦略」を取ることが大切になります。

投資戦略は、

- 株の保有期間

- 資金量

- グロース株投資or バリュー株投資

- 許容できるリスク・リターン比率

などなど、いろいろな要素を考慮して決める必要があります。

投資戦略の理由がわからない銘柄に投資しようとすると、売買のタイミングを自分で判断できず、

結局のところ「勘」で売り買いせざるを得なくなってしまいます。

- NISAを使って株式投資をすれば、損しませんか?

-

NISA口座で損をしたらメリットが得られません。

通常の口座では、株式や投資信託などに投資をして、売却益や配当金を得た場合、

その利益に対して約20%の税金がかかります。

これに対してNISA(少額投資非課税制度)口座では、

非課税投資枠の範囲で購入した金融商品については、利益が出ても税金がかかりません。

NISAを使えば非課税で株式投資を行えるので、損をしないと考えている人もいるかもしれません。

しかし投資である以上、損をする可能性もゼロではありません。

NISAはあくまでも「非課税制度」なので、

投資で利益が出たときにはじめて税金がゼロになりメリットが生まれる制度です。

- 売らずに持ち続ければ、損失はゼロですか?

-

自分のシナリオと間違っていたら損切りをしなければなりません。

株を買って損失が出た際に、

- 売らなければ損失は、確定されないので損しない。

- ずっと持ち続けていればいずれ復活する。

と考える人もいるようです。

しかし、この考え方は間違っています。

そもそも株を購入するときには、自分なりの投資シナリオを立てて、

自分の基準でタイミングを決めて購入を判断しているはずです。

購入後の株価が自分の思い描いていたシナリオと異なる動きをしたのなら、

それはシナリオが間違っていたと判断して速やかに「損切り」すべきです。

そのうえで、まだその銘柄に投資したいと考えるなら、シナリオを作り直して再度機会を待つ必要があります。

- インターネットの情報でも大丈夫ですか?

-

自分がどのレベルにあるのかを把握して、自分に合った情報収集が大事です。

僕の場合、ネットで拾ってきた情報だけで投資をしてましたが、情報に振り回せれてうまくいきませんでした。

そもそもインターネット上には、玉石混交の情報が存在し、投資初心者にとってはどれが正しい情報で、

どれが自分に合っていない情報なのかを判断することは困難です。

たとえば、大手証券会社がある銘柄について「買い推奨」と公表していたら、

その情報は信頼できそうに思えてしまいます。

しかし実際は、本当に買った方がいいかは判断できません。

その証券会社にしかメリットがなかったり、

既にその情報はプロの投資家では知れ渡っている可能性が高いです。

「買い推奨」に指定された企業の株価が、低迷を続けることもよくあります。

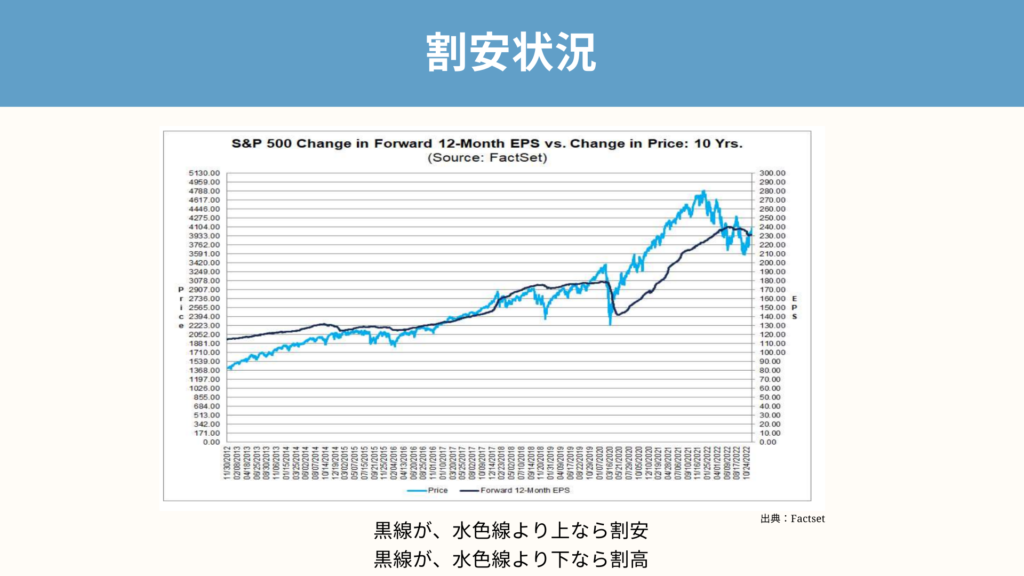

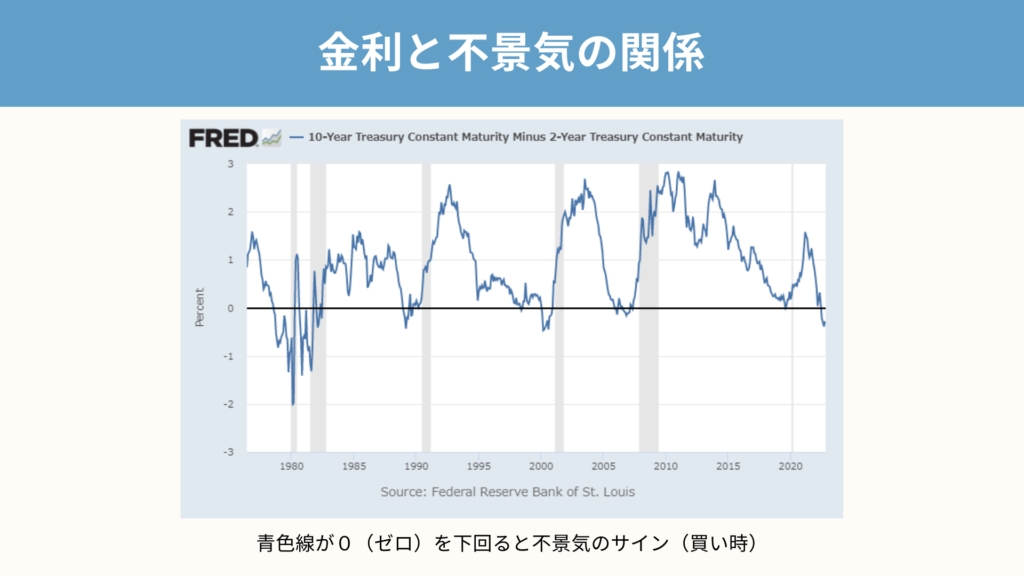

(特典14)暴落サインを理解して安く買える、分析チャート

これが分かれば、安く買って高く売ることが簡単にできるようになりますよ◎

(特典15)初心者必見!リスク許容度の考え方

投資するなら知らないといけない、リスク許容度の基準

リスク許容度とは?

リスクとは収益(リターン)の振れ幅のことです。

収益(リターン)がマイナスに振れてしまった場合、どれくらいまでならマイナスになっても受け入れることができるか、

という度合いのことを「リスク許容度」といいます。

期待する収益(リターン)の最大値・最小値を並べると、大きなリスクをとれば、期待収益は高まります。

しかし、その一方で損をする可能性もありますが、場合によっては期待以上に利益が出る可能性があることが分かります。

リスク許容度とは、「どれくらい投資元本がマイナスとなっても生活に影響がないか」

「どれくらいまでなら投資元本がマイナスとなっても気持ち的に耐えられるか」というものです。

| リスク許容度 | 年齢 | 職業 | 家族構成 | 資産 | 金融知識 |

| 高い | 若い | 会社員 | 独身 | 多い | 高い |

| 低い | 高齢 | 自営業 | 所帯持ち | 少ない | 低い |

リスク許容度を考えるうえでのポイント

| 年齢 | 資金が必要な時期までに長く運用できる人の方が、損失がでたとしても、資金が必要な時期までに損失をカバーする時間があるので、リスク許容度は大きい傾向 |

| 職業 | 会社員であれば、毎月一定額を投資に回せるので安定します。 一方で自営業は毎月に変動があるため、お金があるときにしか投資に資金を回せません。 |

| 家族構成 | 家族が少ない人は、家族が多い人に比べて支出が少ないので、投資に回せるお金が比較的多く、リスク許容度は大きい傾向 |

| 資産 | 資産規模が大きいと、投資に回せるお金が比較的多く、リスク許容度は大きい傾向 |

| 金融知識 | 資産運用の経験が豊富な方ほど、リスク許容度は高くなります。 自分が投資した商品の値動きに対する耐性や理解があると考えられるためです。 |

(特典16)株式投資について知っておくべき7つのこと

- 資本主義は、これまでに考案された中で最も偉大な富の創造者であり、反貧困のプログラムである(社会主義は41か国で試され、41回失敗している。)

- 分散された株式のポートフォリオは、集中されたものよりもリスクが低い。

- しかし毎年株式ファンド・マネージャーの4人に3人は、S&P500種株価指数のような運用されていないベンチマークを上回ることができないでいる。10年以上の期間では、95%が上回っていない。

- そのため、あなたがファンドに投資するなら主にインデックスファンドであるべきだ。

- あなたのポートフォリオの将来の価値は、6つの要因だけによって決まり、それぞれあなたがコントロールできるものである。つまり投資する金額、複利運用の期間、資産配分、投資先の選択、投資コスト、毎年の税金の負担だ。

- リターンを最大化するためには、できる限り貯蓄し、できる限り長く複利運用し、適切に資産配分し、幅広く分散投資し、投資コストを最小限に抑え、ポートフォリオを管理することだ。

- ほとんどの投資家は、自分自身が最大の敵である。マーケット・タイミング、パフォーマンス追跡、パニック売りに負けて、それによってリターンを低下させる。

資産運用を学ぶデメリット

- スクールは、費用が高い

- スクールは、どこに入ったらいいのかわからない

- スクールではなく、独学だと時間がかかる

費用が高い

下記の表にあるように投資セミナー費用は最低でも300,000円と、一般的な感覚したら高額です。

| マネースクール | 受講料(税込み) |

| A社(株式投資コース) | 360,000円 |

| B社(アドバンスコース) | 525,800円 |

| B社(プレミアムコース) | 800,000円 |

| C社(アドバンスコース) | 398,000円 |

| C社(プレミアムコース) | 498,000円 |

こんなにするんだったら、無料の情報がたくさんあるし、ネットで勉強しようと思いますよね。

僕も同じように思い、実際に独学でyoutyubeやSNSの情報で、株式投資を始めました。

一時的に儲けることができましたが、結局のところ情報に振り回されて、買った株がどんどん値下がりし、100万円以上の損をしてしまいました。

そこから、お金は独学では増やせない。

イチから学ばなければ、お金持ちに搾取されるだけだと思い、マナースクールに通いました。

スクールで教えて貰ったことは、今までぐちゃぐちゃだった情報を体系的に学ぶことができました。

独学だと、お金を増やすどころか減らしてしまう可能性が非常に高く、仮に30年後にせっかく増やした6,000万円という大金が半分になってしまうことがわかりました。

逆に金融知識があれば、増やした6,000万円を減らさずに運用することができます。

仮に6,000万円が半分の3,000万円になってしまうことを防ぐことができれば、スクールの費用の約30万円は3,000万円の1/100程度なので、とても安いです。

スクール仲間の9割以上が入ってよかった、今までの考え方が間違っていたと言っています。

不動産や遺産の相続には、最大55%の税金がかかりますが、金融知識は一度身に付けてしまえば、一生使える知識ですし、子供や孫まで伝えればタダで継承できます。

スクールは、どこに入ったらいいのかわからない

ほとんどのマナースクールには、無料相談があります。

僕もいくつか参加してみましたが、上級者向けの個別売買をすすめる内容でした。

個別売買は、初心者にとって難易度が高いです。

個別売買や短期売買は、上昇相場ならまだしも下落相場で損をする可能性が高いです。

また、動画講義で学んだ後、実践した内容のフォローがあるスクールはほとんどありません。

独学では、時間がかかる

僕の場合は、本100冊×1時間で100時間はかかりました。

またyoutubeで勉強するとなると一人だけだと情報の信頼性に欠けるので2~3人見なければなりません。

1人あたり20分×30本×3人=30時間はかかります。

これだけでも合計130時間かかってしまいます。

また、これだけの時間をかけても、どの情報が正しいのか判断するのが非常に難しいです。

経験者に質問できる3つメリット

- 一歩先にいて道を作ってくれる

- 壁打ち相手がいるので、上達が早い

- 景気のイイ誰でも勝てる、タイミングを知っている

一歩先にいて、道を作ってくれる

独りで雑草で生い茂った道を方向も分からず進むと迷います。

経験者と一緒に、ゴールまで何キロか、どっちの方向で、そっちに行ったら危ないよと声をかけてくれるガイドがいるのでは、どちらが安心感があるのは言うまでもないです。

壁打ち相手がいるので、上達が早い

僕はゴルフをやってみようと、youtubeでゴルフ動画を見て打ちっぱなしに行きましたが、まったく成長しませんでした。

ゴルフは早々に諦め、テニスを始めました。

スクールに通い先生がレベルに合った教え方をしてくれたので、3ヶ月ほどである程度の試合ができるようになりました。

景気のイイ誰でも勝てる、タイミングを知っている

経済の四季を知っていれば、簡単に稼ぐこができます。

冬に野菜を育てるより、春から種をまき、夏に育てた方がおいしく食べられますよね。

また、冬だからこそ美味しく食べられる方法も知っています。

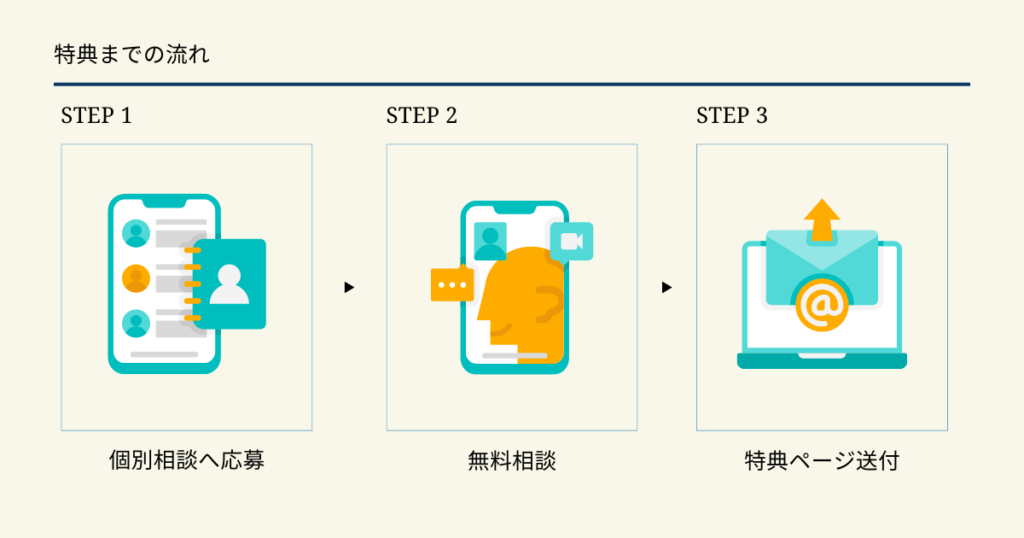

資産運用・お悩み相談

出来る限りその人のお悩みに合った回答をしたいので、

「アンケート応えて相談する」をタップして、2~3分程で終わる簡単なアンケートへの記入をお願いします。

1mmでも、自分の今の人生、お金に不安がある方は、一度ご相談下さい。

ありそうでなかった、相談者特典

- 証券会社がひた隠す、元本保証型の2倍になる投資

- 【永久保存版】つみたてNISA選定表

- 知らないと損する過去の暴落率と期間

- どこよりも安くドルを円に換える方法

- 人生を変える、5つの新しいお金の力

よくある質問

はい、初心者向けです。

「資産形成をしたいけれど、どうしたら良いのか分からない」という方向けのマネーセミナーです。

為替、円安ドル高、GDPなど聞いたことがあるけどよくわからないといった人でも始められます。

スマートフォンやPC等の端末、インターネット回線の環境(固定回線やWi-Fi等推奨)をご用意下さい。

講義はWEB会議サービス「Zoom / ズーム」を利用して行います。

スマートフォン・タブレットからご参加される場合は事前にZoomアプリのインストールをお願い致します。

AIやロボットアドバイザーの手数料は1%です。手数料が1%違うと少なくとも30年後に1000万円の払っていることもあります。

つまり自分で運用すれば、0.03~0.1%程度で資産運用をすることができるので、30年後に1000万円の差が出ます。