「投資を始めたいけど、まず何からやればいいの?」

そんな不安を感じている人は、とても多いです。

NISAや投資の情報を見ると、

・早く始めた方がいい

・積立投資が大事

・将来のために資産形成をするべき

と言われることが増えました。

ですが実は、

投資を始める前に、

まず整えておきたいものがあります。

それが、

“生活防衛資金”

です。

生活防衛資金とは、

簡単に言うと、

「万が一の時に生活を守るためのお金」

のことです。

例えば、

・突然の病気

・ケガ

・転職

・失業

・急な出費

など、

予想外のことが起きた時でも、

すぐ生活に困らないための備えになります。

この準備がないまま投資を始めると、

・下落が怖くなる

・暴落時に慌てて売ってしまう

・お金が必要になり積立をやめる

など、

感情に振り回されやすくなります。

逆に、

生活防衛資金があると、

「すぐ使うお金は確保できている」

という安心感があるため、

長期投資も続けやすくなります。

つまり、

生活防衛資金は、

“安心して投資を続ける土台”

とも言えます。

この記事では、

・生活防衛資金とは何か

・目安はいくら必要なのか

・どうやって準備すればいいのか

を、

投資初心者の方にも分かりやすく解説していきます。

はじめに

生活防衛資金の重要性とは?

投資を始める前に、

まず大切なのが、

“生活防衛資金”

を準備することです。

生活防衛資金とは、

簡単に言うと、

「万が一の時に、生活を守るためのお金」

のことです。

例えば、

・突然の失業

・病気やケガ

・収入の減少

・急な出費

・災害やトラブル

など、

予想外のことが起きても、

すぐ生活に困らないように備えるお金です。

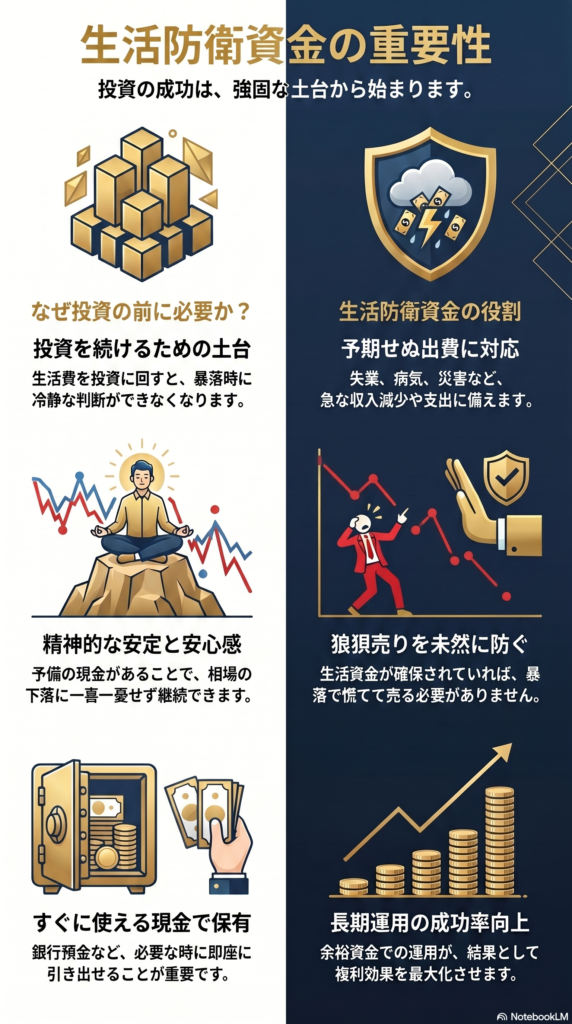

なぜ投資前に必要なのか?

投資には、

どうしても価格変動があります。

そのため、

生活に必要なお金まで投資してしまうと、

・下落が怖くなる

・暴落で慌てて売ってしまう

・積立をやめてしまう

・精神的に不安定になる

という状態になりやすいです。

特に初心者ほど、

「損したくない」

気持ちが強くなりやすいため、

余裕資金がない状態で投資をすると、

冷静な判断が難しくなります。

だからこそ、

まずは、

“生活を守るお金”

を確保することが大切です。

生活防衛資金があると、投資を続けやすくなる

逆に、

生活防衛資金があると、

「すぐ使うお金は確保できている」

という安心感があるため、

・相場の下落で焦りにくい

・長期投資を続けやすい

・感情で売買しにくい

・精神的に安定しやすい

というメリットがあります。

つまり、

生活防衛資金は、

“安心して投資を続ける土台”

とも言えます。

生活防衛資金とは?

生活防衛資金とは、

“緊急時にすぐ使えるお金”

のことです。

ここで重要なのは、

「すぐ現金化できること」

です。

例えば、

・銀行預金

・普通預金

・すぐ引き出せる現金

などが基本になります。

一方で、

・株式

・投資信託

・仮想通貨

などは、

価格が変動するため、

生活防衛資金としては不向きです。

必要な時に、

値下がりしている可能性もあるからです。

どんな時に必要になる?

生活防衛資金は、

例えばこんな時に役立ちます。

突然の失業

会社の業績悪化や転職などで、

収入が一時的になくなるケースです。

病気やケガ

働けなくなると、

収入が減る可能性があります。

災害や事故

家電の故障、

引っ越し、

修理費など、

急な大きな出費が発生することがあります。

こうした時でも、

生活防衛資金があることで、

焦って借金をしたり、

投資商品を無理に売却せずに済みます。

貯金との違い

よくあるのが、

「貯金と何が違うの?」

という疑問です。

大きな違いは、

“目的”

です。

生活防衛資金

→ 万が一に備えるお金

普通の貯金

→ 旅行・趣味・買い物など目的が自由なお金

つまり、

生活防衛資金は、

「使わない前提で備えておくお金」

です。

だからこそ、

・簡単に使わない

・投資に回しすぎない

・生活費とは分けて管理する

ことが大切です。

まずは「安心」を作ることが大切

投資で大切なのは、

「早く増やすこと」

だけではありません。

まず必要なのは、

“安心して続けられる状態”

を作ることです。

その土台になるのが、

生活防衛資金です。

だからこそ、

投資を始める前に、

「もしもの時でも生活できるか?」

を一度確認しておくことが、

とても重要です。

生活防衛資金と貯金の違いについて

「生活防衛資金」と「貯金」は、同じように見えて目的がまったく違います。

この違いを理解しておくと、

お金の不安を減らしやすくなります。

生活防衛資金とは?

生活防衛資金とは、

“もしもの時に生活を守るためのお金”

です。

例えば、

・突然会社を辞めることになった

・病気やケガで働けなくなった

・自然災害や事故が起きた

・収入が一時的に減った

こうした予想外の出来事が起きても、

「すぐ生活に困らない状態」

を作るためのお金です。

そのため、生活防衛資金は、

・すぐ引き出せる

・元本割れしにくい

・安全性が高い

ことが重要です。

基本的には、

・普通預金

・定期預金

など、リスクの低い場所で管理するのが一般的です。

一方、「貯金」は将来のためのお金

貯金は、

“将来の目標のために貯めるお金”

です。

例えば、

・旅行

・車の購入

・マイホーム

・教育費

・老後資金

など、

将来必要になるお金を準備する目的があります。

つまり、

生活防衛資金=守るお金

貯金=未来のためのお金

という違いがあります。

生活防衛資金の目安はいくら?

一般的には、

生活費の6〜12か月分

が目安と言われています。

例えば、

毎月の生活費が20万円なら、

・6か月分 → 120万円

・12か月分 → 240万円

が一つの目安です。

ただし、必要な金額は人によって変わります。

独身会社員の場合

比較的収入が安定しているため、

生活費の6〜12か月分

を目安にする人が多いです。

夫婦・子どもがいる家庭

家族がいる場合は支出も増えるため、

生活費の12〜24か月分

を目安に考える人もいます。

特に、

・住宅ローン

・教育費

・子育て費用

がある場合は、少し多めに備えておくと安心です。

フリーランス・自営業の場合

収入が不安定になりやすいため、

12〜18か月分以上

を準備する人もいます。

会社員よりも、

「収入が止まるリスク」

を考えておくことが重要です。

なぜ生活防衛資金が重要なのか?

生活防衛資金がない状態で投資を始めると、

・急にお金が必要になる

・相場が下がった時に売るしかなくなる

・精神的に不安になる

という状況になりやすいです。

例えば、

暴落中に生活費が必要になれば、

本当は持ち続けたかった投資商品を、

損した状態で売らなければいけない

こともあります。

ですが、

生活防衛資金があると、

「今すぐ売らなくても大丈夫」

という安心感が生まれます。

つまり、

生活防衛資金は、“心を守るお金”でもある

ということです。

投資は「余剰資金」で始めることが大切

投資は、将来の資産形成に役立つ可能性があります。

ですが、

投資には必ずリスクがあります。

だからこそ、

まずは生活防衛資金を確保し、

その上で、

“当面使う予定のないお金”

で投資を始めることが大切です。

まとめ

生活防衛資金は、

単なる「貯金」ではありません。

それは、

人生のトラブルから生活を守るためのお金

です。

まずは、

・毎月の生活費を把握する

・必要な生活防衛資金を計算する

・少しずつ準備する

ここから始めてみましょう。

土台が整うと、

投資にも落ち着いて向き合いやすくなります。

生活防衛資金のための貯蓄方法

まずは、生活防衛資金を貯める方法を紹介しますね。

収支の把握と貯蓄目標の設定

まずは、自分の収支を把握し、どれだけの貯蓄が必要なのかを把握することが大切です。収入と支出をリストアップし、毎月の余剰金額を計算します。

そして、貯蓄目標を設定します。

生活防衛資金として6ヶ月分の生活費を備えることを目標に設定するのが一般的です。

支出の見直しをする

支出を見直し、無駄な出費を減らすことも、貯蓄を増やすためには重要です。毎月の支出をリストアップし、必要な支出と不必要な支出を見極めることがポイントです。

必要な支出を最小限に抑え、無駄な支出を省くことで、余剰資金を増やすことができます。

貯金習慣を身につける

毎月、収入から一定額を貯金する習慣を身につけることが大切です。まずは、少額から始め、貯蓄する金額を徐々に増やしていきます。貯蓄する金額を決めたら、必ず守るようにしましょう。

先取貯金を利用する

先取貯金とは、銀行口座から毎月一定額を自動的に貯金するサービスのことです。手間がかからず、貯蓄を継続しやすいため、生活防衛資金を貯める上で効果的です。自分の収入に合った貯金額を設定し、自動貯金を利用してみましょう。

ゆうし

ゆうし貯蓄がないまま始める投資は万が一の時に危険なのでやめましょう!

生活防衛資金の預け先はどこが良い?

生活防衛資金は、

「すぐ使えること」

と

「安全性」

がとても重要です。

そのため、

・値動きが大きい投資商品

・すぐ現金化しにくい資産

には向いていません。

例えば、

・株式投資

・仮想通貨

・FX

などは価格変動が大きいため、

生活防衛資金として置いておくにはリスクがあります。

基本的には、

“必要な時にすぐ使える場所”

に置いておくことが大切です。

① 普通預金|まず最優先でおすすめ

生活防衛資金の預け先として、

最も一般的なのが

普通預金

です。

普通預金のメリットは、

・いつでも引き出せる

・急な出費に対応しやすい

・元本割れしにくい

・ATMやアプリですぐ使える

ことです。

例えば、

・急な病気

・失業

・家電の故障

・引っ越し費用

など、

「今すぐお金が必要」

という時でも対応しやすいです。

また、

銀行預金は

「預金保険制度」により、

1金融機関あたり元本1,000万円まで保護されています。

そのため、

安全性を重視したい人にも向いています。

② 定期預金|使う予定が少ない分におすすめ

生活防衛資金の一部を、

定期預金

に分ける方法もあります。

定期預金は、

一定期間お金を預ける代わりに、

普通預金より少し金利が高い

ことがあります。

例えば、

「すぐには使わないけど、念のため持っておきたいお金」

を定期預金にする人もいます。

ただし注意点として、

・途中で引き出しにくい

・すぐ使えない場合がある

ため、

生活防衛資金を全部定期預金にするのはおすすめしません。

おすすめの管理方法

初心者におすすめなのは、

生活防衛資金を

すぐ使う分 → 普通預金

当面使わない分 → 定期預金

のように分ける方法です。

例えば、

生活防衛資金が120万円なら、

・80万円 → 普通預金

・40万円 → 定期預金

のように分けるイメージです。

大切なのは「増やす」より「守る」

生活防衛資金は、

投資で増やすためのお金ではなく、

“生活を守るためのお金”

です。

だからこそ、

・安全性

・すぐ使えること

・安心感

を優先することが大切です。

まずは、

「何かあってもすぐ困らない状態」

を作ること。

それが、

安心して投資を始める土台になります。

生活防衛資金に関するよくある3つの疑問とは?

① 生活防衛資金と投資は両立できる?

結論から言うと、

生活防衛資金と投資は両立できます。

ただし、まず優先すべきなのは、

“生活防衛資金を確保すること”

です。

例えば、

・急な失業

・病気やケガ

・収入減少

・突然の出費

が起きた時に、

すぐ使えるお金がないと、

生活費のために投資商品を売却しなければならない可能性があります。

ですが、投資はタイミングによっては損失が出ていることもあります。

その状態で無理に売ると、

大きな損につながることもあります。

だからこそ、

まずは生活防衛資金を優先すること

が大切です。

目安としては、

・会社員 → 生活費6か月分

・フリーランスや自営業 → 生活費1年分前後

を確保してから、

余剰資金で投資を始めると安心です。

例えば、

毎月の生活費が20万円なら、

・会社員 → 約120万円

・フリーランス → 約240万円

が一つの目安になります。

そのうえで、

・毎月1,000円〜5,000円の積立投資

など、無理のない範囲で始めるのがおすすめです。

② 生活防衛資金を貯めるメリットは?

生活防衛資金がある最大のメリットは、

“心の安心”

です。

例えば、

・突然仕事を辞めることになった

・病気で働けなくなった

・家電が壊れた

・引っ越しが必要になった

そんな時でも、

「すぐ困らない」

という安心感があります。

逆に、貯金がほとんどない状態だと、

・クレジットカードの分割払い

・カードローン

・消費者金融

などに頼る可能性も出てきます。

すると、

利息負担が増えて、

さらにお金が苦しくなる

という悪循環になりやすいです。

また、生活防衛資金があることで、

・焦って転職しない

・投資で無理をしない

・冷静に判断できる

というメリットもあります。

つまり、

生活防衛資金は、

“お金を守るための土台”

とも言えます。

③ 少額から始められる投資は?

「投資はまとまったお金が必要」

と思われがちですが、

今は少額から始められる投資も増えています。

初心者に人気なのは、

次のような方法です。

積立NISA・投資信託

毎月100円〜始められる商品もあります。

例えば、

・全世界株式

・S&P500連動型

など、

1つの商品で幅広く分散投資できるのが特徴です。

メリットは、

・少額で始めやすい

・自動積立できる

・長期運用に向いている

ことです。

ETF(上場投資信託)

ETFは、

株のように売買できる投資信託です。

特徴は、

・手数料が比較的安い

・分散投資しやすい

・少額から購入できる

ことです。

長期投資をしたい人にも人気があります。

ドル・コスト平均法

初心者に特におすすめなのが、

“毎月同じ金額を積み立てる方法”

です。

例えば、

毎月1万円ずつ投資すると、

・価格が高い時 → 少なく買う

・価格が安い時 → 多く買う

形になるため、

価格変動のリスクを抑えやすい

と言われています。

大切なのは、

「最初から大きく増やそうとしないこと」

です。

まずは、

・生活防衛資金を作る

・少額から始める

・長期で続ける

この順番を意識することで、

投資への不安も減らしやすくなります。

生活防衛資金がないまま投資をする危険性とは?

「早く資産を増やしたい」

「投資を始めないと損しそう」

そう思って、貯金が少ない状態で投資を始める人もいます。

ですが実は、

生活防衛資金がないまま投資を始めるのは、とても危険です。

なぜなら、投資には必ず

“価格が下がるリスク”

があるからです。

もし、急な出費や収入減少が起きた時に、すぐ使えるお金がなければ、

生活のために投資資産を売る

ことになってしまいます。

その結果、

・損した状態で売却する

・投資を続けられない

・精神的に不安定になる

というケースも少なくありません。

だからこそ、

投資の前にまず必要なのが、

“生活防衛資金”

です。

① 急な出費に対応できなくなるリスク

生活防衛資金がない状態で投資をすると、

突然の出費に対応できなくなる

可能性があります。

例えば、

・急な病気やケガ

・家電の故障

・車の修理

・引っ越し費用

・冠婚葬祭

など、人生には予想外の出費が必ずあります。

もし現金の余裕がなければ、

投資しているお金を取り崩す

しかなくなります。

しかし、

そのタイミングで相場が下がっていると、

損失が出た状態で売る

ことになるかもしれません。

本来なら長期で持つ予定だった投資も、

生活費のために手放さなければならなくなるのです。

② 投資の損失で生活が苦しくなるリスク

投資は、必ず増えるものではありません。

株価や投資信託は、

短期的に大きく下がることもあります。

例えば、

100万円投資した資産が、

一時的に70万円になる

ということも普通にあります。

生活防衛資金がない状態だと、

「生活費が足りない…」

となった時に、

下がった状態でも売却せざるを得ません。

これが、

“生活費を投資に使ってしまう危険性”

です。

特に初心者ほど、

・早く増やしたい

・一気に取り返したい

・焦って売買する

という状態になりやすく、

さらに損失が大きくなるケースもあります。

だからこそ、

投資は

“余裕資金で行う”

ことが大前提です。

③ 緊急時にすぐお金を使えないリスク

投資したお金は、

“すぐ現金化できない”

こともあります。

例えば、

・株式

・投資信託

・不動産

などは、売却して現金になるまで時間がかかることがあります。

また、

相場が大きく下がっている時は、

「今は売りたくない…」

という状況も起こります。

ですが、

生活防衛資金がなければ、

必要なタイミングで無理に売却する

しかありません。

つまり、

“お金が必要な時ほど、投資を崩したくなる”

という状態になってしまうのです。

そのため、

生活防衛資金は、

すぐ引き出せる現金

で持っておくことが重要です。

まずは「守るお金」を作ることが最優先

投資で大切なのは、

「どれだけ増やすか」

だけではありません。

まず重要なのは、

“生活を守れる状態を作ること”

です。

そのためには、

・生活費6か月分を目安に貯める

・すぐ使える預金で持つ

・余裕資金で投資する

この順番が大切です。

生活防衛資金があるだけで、

・焦って売らない

・冷静に投資できる

・長期で続けやすい

という大きなメリットがあります。

投資で成功する人ほど、

「攻める前に守りを固める」

ことを大切にしています。

ゆうし独学投資で気づいたら生活防衛資金に手を出してしまったときは冷や汗でした。

-1-1-300x158.png)

-4-300x158.png)

-300x158.png)