インデックス投資とは?

「投資って難しそう…」と感じる人が最初に知るべきこと

「NISAを始めた方がいいって聞くけど、正直よく分からない…」

実は、多くの人がここからスタートしています。

特に初心者ほど、

・投資って難しそう

・損しそうで怖い

・知識がない自分には無理そう

・何を買えばいいか分からない

という不安を感じやすいです。

さらに最近は、

YouTube

Instagram

TikTok

SNS

などで、

投資情報が大量に流れてきます。

すると、

「結局どれが正解なの?」

と迷いやすくなります。

中には、

情報を集めすぎて、

逆に始められなくなる人も少なくありません。

しかし実際は、

最初から難しい知識を全部理解する必要はありません。

むしろ初心者ほど、

「シンプルに続けやすい方法」

から始めることが大切です。

ここで多くの初心者が出会うのが、

「インデックス投資」

という考え方です。

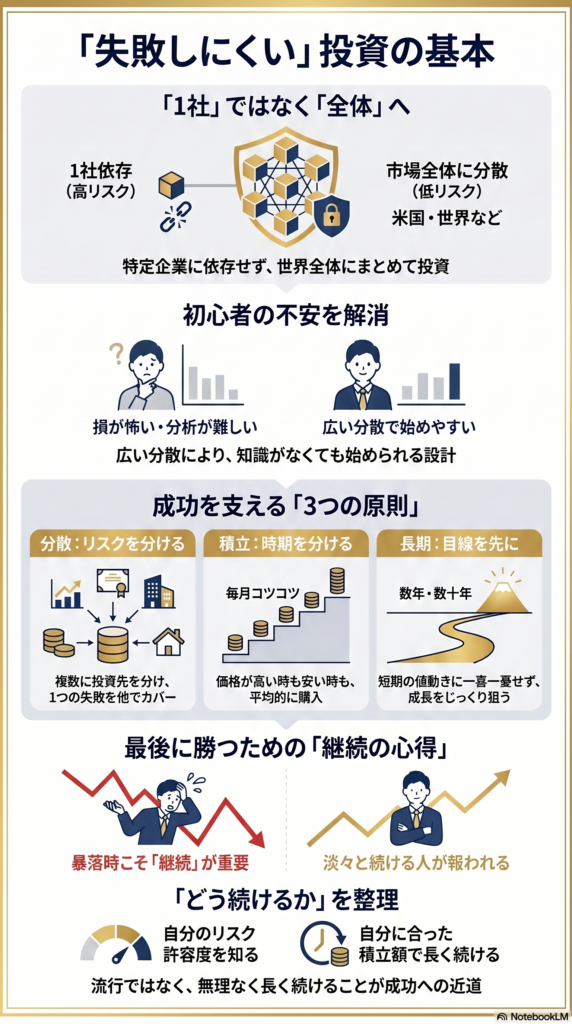

インデックス投資は“市場全体”にまとめて投資する考え方

インデックス投資とは、

「1社を当てる投資」

ではなく、

「市場全体に広く投資する」

考え方です。

例えば、

・アメリカ全体

・世界全体

・日本全体

などに、

まとめて投資できます。

つまり、

「この会社が上がる」

を予想する必要がありません。

そのため、

個別株のように、

・毎日ニュースを見る

・決算を分析する

・企業ごとに勉強する

必要が比較的少なくなります。

ここが、

「初心者でも始めやすい」

と言われる理由です。

例えば、

S&P500

全米株式

全世界株式

などは、

初心者にも人気があります。

これらは、

「特定の1社」

ではなく、

「複数の企業に分散」

して投資できる仕組みです。

だからこそ、

1社だけに投資するより、

リスクを分散しやすくなります。

もちろん、

価格が下がることもあります。

しかし、

「1社がダメになったら終わり」

ではなく、

市場全体の成長に長期で乗っていく

考え方に近いです。

なぜ初心者ほどインデックス投資から始める人が多いのか

初心者ほど、

最初は、

「大きく増やしたい」

より、

「失敗したくない」

気持ちが強いです。

そのため、

・少額から始めやすい

・分散しやすい

・積立しやすい

・長期向き

という特徴を持つインデックス投資は、

初心者と相性が良いと言われています。

特にNISAでは、

毎月コツコツ積み立てる人が非常に多いです。

すると、

「投資を頑張る」

というより、

「仕組み化して続ける」

感覚に近づいていきます。

ただし、

ここで非常に重要なのは、

「何を買うか」

だけではありません。

実際は、

・積立額

・続け方

・暴落時の考え方

・SNSとの距離感

によって、

不安の大きさはかなり変わります。

そのため、

「人気商品を買えば安心」

ではなく、

「自分に合った続け方」

を知ることが大切です。

実際、

NISAを始めた後に不安になる人の多くは、

商品選びではなく、

「このままでいいのかな?」

という続け方に悩んでいます。

ここを整理できるだけでも、

投資への不安はかなり変わり始めます。

代表的なインデックス

S&P500・全米・全世界…初心者がここで止まりやすい理由

NISAを始めようと思って調べ始めると、

多くの人が最初に迷うのが、

「結局どれを選べばいいの?」

という問題です。

特に、

・S&P500

・全米株式

・全世界株式

この3つは非常によく見かけます。

しかし初心者ほど、

「どれが一番増えるの?」

「結局どれが正解なの?」

「みんなは何を買ってるの?」

と、

“正解探し”を始めやすくなります。

すると、

YouTubeを見る

Instagramを見る

SNSで評判を見る

…情報を集めるほど、

逆に迷いやすくなります。

さらに最近は、

「○○だけ買えばOK」

「これが最強」

という発信も非常に多いです。

その結果、

「人気だから安心そう」

で決めてしまう人も少なくありません。

しかし実際は、

人気商品が、

必ずしも自分に合うとは限りません。

ここを知らずに始めると、

下落した時に不安になったり、

途中で積立をやめてしまう人も多いです。

実は、「人気商品=自分に合う商品」ではありません

まず、

それぞれの特徴をシンプルに整理すると、

S&P500は、

アメリカを代表する企業500社に投資するイメージです。

Apple

Microsoft

Amazon

など、

世界的な大企業が多く含まれています。

全米株式は、

アメリカ全体に広く投資する考え方です。

大企業だけではなく、

中小企業も含まれます。

そして全世界株式は、

アメリカだけではなく、

・日本

・ヨーロッパ

・新興国

など、

世界全体に分散して投資するイメージです。

ここで大切なのは、

「どれが一番すごいか」

ではありません。

実際は、

・どこまで分散したいか

・どれくらい値動きに耐えられるか

・長く続けられるか

の方が重要です。

例えば、

値動きが大きいと不安になりやすい人もいます。

逆に、

「多少上下しても長期で考えたい」

人もいます。

つまり、

同じ商品でも、

人によって感じ方が全く違います。

だからこそ、

「みんなが買っている」

だけで決めると、

途中で不安になりやすくなります。

多くの人が知らない、“自分に合う投資先”の考え方

初心者ほど、

「正解の商品」

を探そうとします。

しかし実際は、

完璧な商品探しより、

「自分が続けやすいか」

の方が圧倒的に重要です。

例えば、

・下落しても積立を続けられるか

・SNSを見て不安になりすぎないか

・無理のない金額か

こういった部分の方が、

長期投資では大きく影響します。

実際、

NISAでうまく続けられる人ほど、

「毎日考えなくてもいい状態」

を作っています。

つまり、

商品選びだけではなく、

「続け方」

まで含めて考えているのです。

だからこそ、

「何を買えばいいですか?」

だけではなく、

・自分に合うリスク

・積立額

・考え方

・将来の目的

まで整理すると、

投資への不安はかなり変わっていきます。

最初は、

「どの商品が正解か」

ばかり気になります。

しかし長く続ける人ほど、

「自分に合う形で続けられるか」

を重視しています。

ここが、

NISA初心者が最初に知っておきたい、

非常に大切な考え方です。

インデックス投資のメリット

毎日株価を見て不安になる人が、なかなか増やせない理由

NISAを始めた後、

意外と多くの人が感じるのが、

「これ、本当に続けて大丈夫かな…」

という不安です。

特に初心者ほど、

・毎日評価額を見る

・少し下がると焦る

・SNSの情報で不安になる

・他の商品に乗り換えたくなる

という状態になりやすいです。

最初は、

「資産を増やしたい」

と思って始めたはずなのに、

気づけば、

「下がるのが怖い」

に変わってしまいます。

すると、

短期の値動きばかり気になり、

本来の“長期投資”が、

短期目線になってしまいます。

実際、

毎日の値動きに感情を振り回されると、

・積立を止める

・売ってしまう

・別の商品に変える

など、

行動がブレやすくなります。

ここが、

初心者が途中で苦しくなる大きな原因です。

長く続けられる人ほど、“毎日考えない仕組み”を作っている

一方で、

長く続けられる人ほど、

「毎日判断しない仕組み」

を作っています。

例えば、

・積立設定を固定する

・毎日評価額を見ない

・SNSを見る時間を減らす

・長期前提で考える

などです。

すると、

相場が上下しても、

必要以上に感情が動きにくくなります。

特にインデックス投資は、

「短期で大きく増やす」

というより、

「長期でコツコツ積み上げる」

考え方に近いです。

そのため、

毎日売買するより、

“続けること”

そのものが重要になります。

実際、

投資を長く続けている人ほど、

「頑張って分析している」

というより、

「自動で続く状態を作っている」

人が多いです。

ここを理解できると、

投資への考え方はかなり変わります。

「投資が怖い」から「将来を考えられる」に変わる人の共通点

最初は、

「損したらどうしよう」

ばかり考えていた人でも、

続ける中で少しずつ変わっていきます。

例えば、

・毎日の値動きで焦らなくなる

・短期の上下に振り回されにくくなる

・将来目線で考えられるようになる

・生活防衛資金も意識できるようになる

などです。

すると、

投資そのものが目的ではなく、

「将来のお金の不安を減らす手段」

として考えられるようになります。

もちろん、

途中で不安になることもあります。

暴落時には、

「やっぱりやめた方がいいのかな」

と思う人も少なくありません。

ただ実際は、

不安になる人ほど、

「商品選び」

ではなく、

「続け方」

が整理できていないケースが非常に多いです。

だからこそ、

・自分に合う積立額

・リスクとの向き合い方

・下落時の考え方

・長期で続ける基準

を整理することが重要になります。

ここが見えてくると、

「投資が怖い」

から、

「将来のために続けていこう」

へ、

少しずつ変わり始めます。

NISA初心者が最初にやるべきこと

初心者ほど、“最初の始め方”で大きく差がつきます

NISAを始める時、

多くの初心者が最初に考えるのは、

「何を買えばいいの?」

です。

もちろん商品選びも大切です。

しかし実際は、

“最初の始め方”

によって、

その後の不安や継続率が大きく変わります。

特に初心者がやりがちなのが、

・いきなり大金を入れる

・SNSだけで商品を決める

・短期で増やそうとする

という行動です。

例えば、

「今これが熱い」

「この商品だけでOK」

「1年でかなり増えた」

という情報を見ると、

焦って始めたくなる人も少なくありません。

しかし、

最初から無理をすると、

少し下落しただけで不安になりやすくなります。

すると、

・積立を止める

・商品を変える

・NISA自体が怖くなる

という流れに入りやすくなります。

ここが、

初心者が最初に気をつけたいポイントです。

SNSだけで始める人が、途中で不安になりやすい理由

最近は、

Instagram

YouTube

TikTok

などで、

投資情報を簡単に見られる時代です。

そのため、

「みんなが買っている商品」

を選ぶ人も増えています。

もちろん、

情報収集そのものは悪くありません。

しかし、

SNSだけで判断すると、

“自分に合っているか”

が抜けやすくなります。

例えば、

・生活防衛資金はあるのか

・毎月どれくらい積立できるのか

・どれくらい下落に耐えられるのか

は、

人によって全く違います。

それなのに、

「人気だから」

だけで始めると、

下落時に、

「自分には合ってなかったかも…」

と不安になりやすくなります。

さらに初心者ほど、

SNSを見るたびに、

「他の方が良いかも」

と迷いやすくなります。

すると、

長期投資なのに、

短期で商品を変え続ける状態になりやすいです。

ここが、

NISA初心者が途中で苦しくなる大きな原因です。

実は、最初に決めるべきなのは“商品”だけではありません

初心者ほど、

「どの商品を買うか」

ばかり考えます。

しかし実際は、

・積立額

・続けられる金額

・暴落時の考え方

・SNSとの距離感

などを最初に決める方が、

かなり重要です。

例えば、

最初から大きな金額を入れるより、

「下がっても続けられる金額」

から始める方が、

長期では安定しやすくなります。

また、

毎日評価額を見るより、

「自動積立で放置する」

くらいの方が、

感情に振り回されにくくなります。

実際、

長く続けられる人ほど、

“毎日考えなくてもいい状態”

を作っています。

ここを整理できるだけでも、

NISAへの不安はかなり変わります。

最初は、

「何を買えばいいのか」

が気になります。

しかし本当に重要なのは、

「自分に合う形で続けられるか」

です。

ここが見えてくると、

投資への不安は少しずつ減り、

長期目線で考えられるようになっていきます。

インデックス投資が「失敗しにくい」と言われる理由

なぜ多くの初心者が、インデックス投資から始めているのか

「投資って、結局ギャンブルみたいで怖い…」

NISAを始めようと思った時、

こう感じる人は非常に多いです。

特に初心者ほど、

・損するのが怖い

・何を選べばいいか分からない

・難しい分析ができない

・失敗したくない

という不安を抱えています。

そのため、

「できるだけ失敗しにくい方法」

を探す人が増えています。

そこで多くの人が選んでいるのが、

インデックス投資です。

インデックス投資は、

「特定の1社を当てる投資」

ではなく、

市場全体に広く投資する考え方です。

例えば、

・アメリカ全体

・世界全体

などに、

まとめて投資できます。

つまり、

「1社がダメだったら終わり」

ではなく、

広く分散しながら、

長期で成長を狙う考え方です。

だからこそ、

初心者でも始めやすい投資として、

広く選ばれています。

「長期・積立・分散」を理解している人ほど焦りにくい

インデックス投資でよく出てくるのが、

・長期

・積立

・分散

という3つの考え方です。

最初は難しそうに感じますが、

考え方は非常にシンプルです。

まず「分散」は、

1つの商品だけに集中しない考え方です。

例えば、

世界全体に投資する商品なら、

複数の国や企業に分散されています。

そのため、

1社だけに投資するより、

リスクを分けやすくなります。

次に「積立」は、

毎月コツコツ買っていく方法です。

価格が高い時も、

安い時も買うため、

タイミングを読もうとしなくて済みます。

そして「長期」は、

短期の上下に振り回されず、

長い目線で続ける考え方です。

実際、

投資を始めた直後は、

どうしても値動きが気になります。

しかし、

長期・積立・分散

を理解している人ほど、

「今はそういう時期」

と冷静に考えやすくなります。

だからこそ、

暴落時にも焦りにくくなります。

ただし、“続け方”を知らないと途中で迷いやすくなります

ここで大切なのは、

「失敗しにくい」

と、

「絶対安全」

は違うということです。

実際、

インデックス投資でも、

相場が下がる時はあります。

評価額が減ることもあります。

その時に、

・怖くなって売る

・積立を止める

・他の商品へ乗り換える

人も少なくありません。

つまり、

商品そのものより、

“続け方”

の方が重要になるケースが非常に多いです。

例えば、

・どれくらい下がる可能性があるのか

・自分に合う積立額はいくらか

・暴落時にどう考えるか

を理解している人ほど、

長く続けやすくなります。

逆に、

「とりあえず人気だから」

だけで始めると、

下落時に不安が大きくなりやすいです。

だからこそ、

NISA初心者ほど、

「何を買うか」

だけではなく、

「どう続けるか」

まで整理することが重要です。

ここが見えてくると、

毎日の値動きに振り回されにくくなり、

将来目線で資産形成を考えやすくなっていきます。

個別株投資が初心者に難しい理由

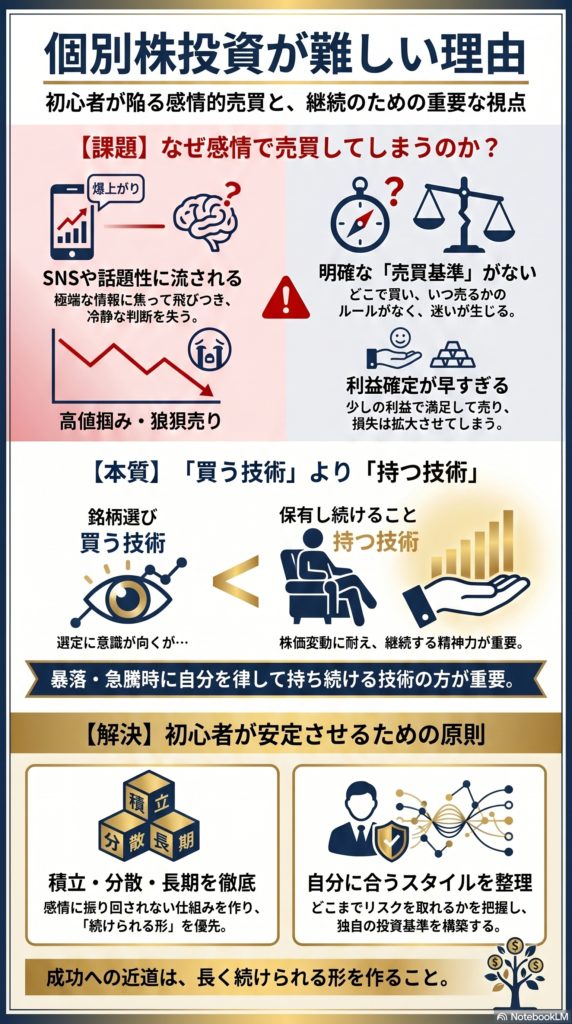

「もっと増やしたい」が、逆に減らしてしまう

NISAを始めると、

多くの人が一度は気になるのが、

「個別株」です。

実際、

・この会社は伸びそう

・配当金が高い

・SNSで話題になっている

という情報を見ると、

「自分も買ってみたい」

と思う人は非常に多いです。

もちろん、

個別株投資そのものが悪いわけではありません。

しかし初心者ほど、

「もっと早く増やしたい」

気持ちが強くなりやすいです。

すると、

・話題株に飛びつく

・短期で利益を狙う

・上がっている時に焦って買う

という行動をしやすくなります。

特にSNSでは、

「○倍になった」

「爆上がりした」

という情報が目に入りやすいため、

冷静な判断が難しくなります。

その結果、

高値で買ってしまったり、

下落時に慌てて売ってしまう人も少なくありません。

ここが、

初心者が個別株で苦しくなりやすい大きな原因です。

実は、個別株は“買う技術”より“持ち続ける技術”が難しい

初心者ほど、

「どの株を買うか」

に意識が向きやすいです。

しかし実際は、

“持ち続ける”

方がはるかに難しいです。

例えば個別株では、

・企業分析

・決算確認

・業績チェック

・ニュース確認

などを継続的に見る必要があります。

さらに、

株価は毎日動きます。

すると、

少し下がるだけで、

「売った方がいいのかな」

と不安になる人も多いです。

逆に、

上がった時には、

「もっと上がるかも」

と欲が出やすくなります。

つまり、

感情が非常に入りやすい投資なのです。

特に初心者ほど、

「買った後」

の対応が難しくなります。

だからこそ、

個別株は、

“買う技術”

より、

“持ち続ける技術”

の方が重要だと言われています。

初心者ほど、感情で売買してしまう本当の理由

ではなぜ、

初心者ほど感情で売買してしまうのでしょうか。

大きな理由の一つが、

「基準がない」

ことです。

例えば、

・どこで買うのか

・どこまで下がったら持つのか

・いつ売るのか

が決まっていないと、

相場が動くたびに判断がブレやすくなります。

さらに、

SNSやニュースを見るたびに、

「やっぱり違う銘柄の方が良いかも」

と迷いやすくなります。

その結果、

・買ってすぐ売る

・次の銘柄へ移動する

・利益確定だけ早くなる

という状態になりやすいです。

もちろん、

個別株で成果を出している人もいます。

ただ実際は、

企業分析や資金管理など、

見えない部分で多くの時間を使っています。

だからこそ、

初心者ほど最初は、

・積立

・分散

・長期目線

を中心に考えた方が、

感情に振り回されにくくなります。

そして、

投資を続けながら、

・自分はどこまでリスクを取れるのか

・どんな投資スタイルが合うのか

を整理していくことが重要です。

最初から、

「一番増える方法」

を探すより、

「長く続けられる形」

を作る方が、

結果的に安定しやすくなります。

初心者がやりがちなNG行動3選

NISA初心者の多くが、知らないうちに同じ失敗をしています

NISAを始めたばかりの頃は、

「これで合っているのかな…」

と不安になりやすいです。

特に初心者ほど、

・損したくない

・失敗したくない

・早く増やしたい

という気持ちが強くなります。

その結果、

知らないうちに、

多くの人が同じ行動を繰り返しています。

実際、

投資で苦しくなりやすい人ほど、

“商品選び”

より、

“行動パターン”

に共通点があります。

ここを理解できるだけでも、

投資への不安はかなり変わります。

NG行動① 毎日評価額を確認する

初心者が最もやりがちなのが、

毎日、

評価額を見てしまうことです。

特にNISAを始めた直後は、

少し増えるだけで嬉しくなり、

少し下がるだけで不安になります。

すると、

仕事中でも気になったり、

何度もアプリを開いてしまう人も少なくありません。

しかし実際は、

短期の値動きばかり見ていると、

感情が大きく動きやすくなります。

その結果、

・不安で積立を止める

・商品を変える

・焦って売却する

など、

長期投資と逆の行動をしやすくなります。

特にインデックス投資は、

「毎日売買する投資」

ではなく、

「長く続ける投資」

です。

だからこそ、

毎日確認する回数を減らすだけでも、

気持ちはかなり変わります。

NG行動② SNSの情報で焦ってしまう

最近は、

Instagram

YouTube

TikTok

などで、

投資情報を簡単に見られます。

そのため、

「この商品が最強」

「これだけでOK」

「今すぐ買うべき」

という情報を見る機会も非常に増えています。

すると初心者ほど、

「自分だけ遅れてるかも…」

と焦りやすくなります。

しかしSNSでは、

成功している部分だけが強調されやすいです。

そのため、

他人と比較し続けると、

・今の商品でいいのか不安になる

・別の商品へ乗り換えたくなる

・短期利益を狙いたくなる

という状態になりやすいです。

実際、

投資を長く続けられる人ほど、

“情報を見すぎない”

環境を作っています。

つまり、

必要以上に情報へ振り回されないことが、

非常に重要なのです。

NG行動③ 下落した時にすぐ売ってしまう

初心者が最も怖く感じるのが、

「下落」です。

特に評価額が減ると、

「やっぱり投資は危ないかも…」

と思いやすくなります。

その結果、

下がったタイミングで売ってしまう人も少なくありません。

しかし実際は、

相場には、

上がる時もあれば下がる時もあります。

特に長期投資では、

短期の下落は珍しいことではありません。

それなのに、

下落するたびに売ってしまうと、

長期で続ける前に終わってしまいます。

もちろん、

不安になること自体は自然です。

ただ、

大切なのは、

「下がった時にどう考えるか」

を事前に決めておくことです。

例えば、

・どれくらい下がる可能性があるのか

・なぜ積立を続けるのか

・自分に合う金額はいくらか

を整理している人ほど、

相場に振り回されにくくなります。

投資を長く続けられる人ほど、

実は、

“余計な行動”

を減らしています。

だからこそ初心者ほど、

「何を買うか」

だけではなく、

「どう続けるか」

を考えることが重要です。

投資信託を選ぶ時に見るべき3つのポイント

商品が多すぎて迷う人ほど、“見なくていい部分”があります

NISAを始めようと思って証券口座を開くと、

多くの人が最初に驚くのが、

「商品、多すぎない…?」

という問題です。

実際、

投資信託だけでも、

何千本もあります。

そのため初心者ほど、

・何が違うのか分からない

・結局どれが良いのか分からない

・調べるほど迷う

という状態になりやすいです。

さらに、

ランキング

SNS

YouTube

などを見ると、

「おすすめ商品」

が大量に出てきます。

すると、

「全部理解しないといけない」

と思ってしまう人も少なくありません。

しかし実際は、

最初から全部を見る必要はありません。

むしろ初心者ほど、

“最低限だけ見る”

方が、

判断しやすくなります。

ここをシンプルに整理できるだけでも、

投資への不安はかなり減ります。

初心者でも失敗しにくくなる、最低限のチェックポイント

初心者がまず確認したいのは、

次の3つです。

① 信託報酬

信託報酬は、

「持っている間にかかる手数料」

です。

一見小さく見えますが、

長期投資では、

この差が非常に大きくなります。

例えば、

0.1%台の商品もあれば、

1%近い商品もあります。

そのため初心者ほど、

“低コスト”

の商品を選ぶことが重要です。

特にインデックス投資では、

信託報酬0.2%未満

を一つの目安にする人も多いです。

② 純資産額

純資産額は、

その商品に集まっている資金の大きさです。

一般的には、

純資産額が大きい商品の方が、

長く運用されやすい傾向があります。

逆に、

規模が小さい商品は、

途中で繰上償還される可能性もあります。

初心者ほど、

「人気ランキング」

だけを見る人が多いですが、

実際は、

“長く続いているか”

も非常に重要です。

目安としては、

純資産額100億円以上

をチェックする人も多いです。

③ 償還期限

償還期限とは、

その投資信託が終了する期限のことです。

長期投資を前提にするなら、

“無期限”

の商品を選ぶ人が多いです。

途中で終了すると、

自分のタイミングではない時に、

換金される可能性もあります。

そのため、

初心者ほど、

「長く続けやすい商品か」

を確認することが重要になります。

実は、“商品選びより大切なこと”を知らない人が多い

ここまで見ると、

「やっぱり商品選びが重要なんだ」

と思う人も多いです。

もちろん、

最低限のチェックは大切です。

しかし実際は、

“商品選び”

だけで、

結果が決まるわけではありません。

むしろ長期投資では、

・積立を続けられるか

・下落時に慌てないか

・SNSに振り回されないか

の方が、

かなり重要です。

例えば、

どれだけ良い商品でも、

途中で積立を止めてしまえば、

長期投資は続きません。

逆に、

シンプルな商品でも、

コツコツ積み立てられる人ほど、

長く資産形成しやすくなります。

だからこそ初心者ほど、

「完璧な商品探し」

より、

「続けやすい形を作る」

ことが重要です。

ここが見えてくると、

NISAへの不安は少しずつ減り、

毎日の値動きに振り回されにくくなっていきます。

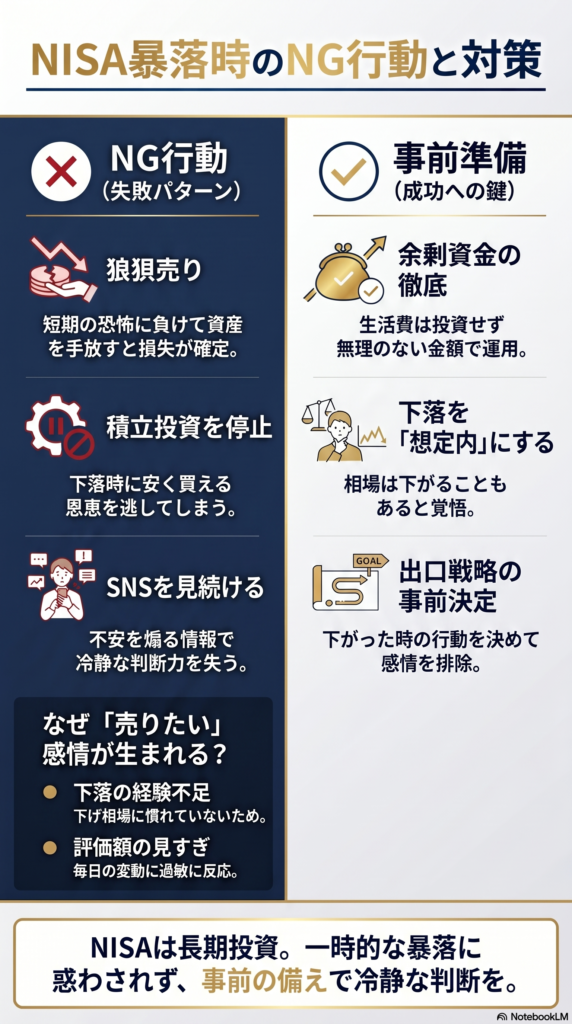

暴落した時に絶対やってはいけないこと

暴落時、多くの初心者が「同じ行動」をしてしまう

NISAを始めた後、

初心者が最も不安になりやすいのが、

“暴落”

です。

実際、

順調に増えていた評価額が、

急に大きく下がると、

「このまま持っていて大丈夫なのかな…」

と怖くなる人は非常に多いです。

特に初心者ほど、

・損したくない

・これ以上減るのが怖い

・早く逃げたい

という気持ちが強くなります。

その結果、

多くの人が同じ行動をしてしまいます。

例えば、

・慌てて売る

・積立を止める

・SNSを見続ける

などです。

しかし実際は、

不安な時ほど、

感情で動きやすくなります。

ここを理解していないと、

長期投資なのに、

短期の恐怖で行動してしまいます。

なぜ下落すると、不安で売りたくなってしまうのか

ではなぜ、

暴落すると売りたくなるのでしょうか。

理由の一つは、

「下がる経験に慣れていない」

からです。

初心者ほど、

投資=増えるもの

というイメージを持ちやすいです。

そのため、

実際に大きく下がると、

「失敗したかも」

と感じやすくなります。

さらに暴落時は、

SNSやニュースでも、

不安な情報が一気に増えます。

すると、

「みんな売ってる」

「今すぐ逃げた方がいいかも」

と、

冷静な判断が難しくなります。

特に初心者ほど、

評価額を見る回数が増え、

さらに不安になるという悪循環に入りやすいです。

しかし実際は、

相場には、

上がる時もあれば、

下がる時もあります。

長期投資では、

下落そのものは、

珍しいことではありません。

それなのに、

暴落するたびに売ってしまうと、

長期で続ける前に終わってしまいます。

ここが、

初心者が最も気をつけたいポイントです。

長く続けられる人ほど、“暴落前”に準備していることがある

一方で、

長く投資を続けられる人ほど、

“暴落前”

から準備しています。

例えば、

・生活費まで投資しない

・無理のない積立額にする

・下落は起こる前提で考える

・毎日評価額を見すぎない

などです。

つまり、

「下がった時にどうするか」

を、

事前に決めています。

そのため、

実際に暴落が来ても、

必要以上に慌てにくくなります。

もちろん、

不安がゼロになるわけではありません。

しかし、

“想定していた下落”

になるだけでも、

感情はかなり変わります。

逆に、

何も考えずに始めると、

暴落時に、

・積立停止

・狼狽売り

・商品変更

を繰り返しやすくなります。

だからこそ初心者ほど、

「何を買うか」

だけではなく、

「下がった時にどう行動するか」

まで考えておくことが重要です。

ここを整理できるだけでも、

暴落への見え方は大きく変わります。

そして、

短期の不安に振り回されにくくなることで、

長期目線で資産形成を続けやすくなっていきます。

「このままで大丈夫?」と不安な人へ伝えたいこと

NISAを始めた後に、不安が強くなるのは珍しくありません

NISAを始めた後、

意外と多くの人が感じるのが、

「本当にこのままで合っているのかな…」

という不安です。

最初は、

「将来のために始めよう」

と思っていたはずなのに、

実際に始めてみると、

・評価額が気になる

・下落が怖い

・SNSを見るたび迷う

・他の商品が良く見える

という状態になりやすくなります。

特に初心者ほど、

「失敗したくない」

気持ちが強いため、

常に“正解”を探し続けてしまいます。

その結果、

毎日情報を集めて、

逆に不安が増えてしまう人も少なくありません。

しかし実際は、

NISAを始めた後に不安になること自体、

珍しいことではありません。

むしろ、

真剣に将来を考えている人ほど、

悩みやすいものです。

実は、「何を買うか」だけでは解決しない悩みがあります

初心者ほど、

「もっと良い商品があるのでは?」

と考えやすいです。

もちろん、

商品選びは大切です。

しかし実際は、

“何を買うか”

だけで、

不安が消えるわけではありません。

例えば、

どれだけ人気の商品を持っていても、

・下落した時に怖くなる

・積立額が合っていない

・SNSを見るたび不安になる

状態なら、

長く続けることが苦しくなります。

つまり、

本当に重要なのは、

「自分に合う続け方」

を見つけることです。

実際、

長く続けられる人ほど、

・無理のない積立額

・情報との距離感

・暴落時の考え方

を、

自分の中で整理しています。

そのため、

短期の上下に振り回されにくくなります。

逆に、

“正解探し”

だけを続けると、

いつまでも不安が終わりません。

ここが、

初心者が最初に知っておきたい、

非常に大切なポイントです。

“自分に合う続け方”が見つかると、投資への不安は変わり始めます

最初は、

・毎日評価額を見る

・下がるたびに焦る

・SNSを見るたび迷う

そんな状態だった人でも、

少しずつ考え方が変わっていきます。

例えば、

・毎日見なくても良くなった

・積立を淡々と続けられるようになった

・短期より長期で考えられるようになった

・下落時も以前ほど焦らなくなった

などです。

すると、

投資そのものが目的ではなく、

「将来の安心のために続けるもの」

として考えられるようになります。

もちろん、

不安が完全になくなるわけではありません。

ただ、

“どう向き合えばいいのか”

が分かるだけでも、

気持ちは大きく変わります。

だからこそ初心者ほど、

「人気商品を探す」

より、

「自分に合う続け方を知る」

ことが重要です。

実際、

同じ商品を買っていても、

続けられる人と、

途中でやめてしまう人では、

考え方や向き合い方が全く違います。

もし今、

「このままで大丈夫なのかな…」

と感じているなら、

それは、

もっと理解したいと思っているサインかもしれません。

だからこそ、

・自分に合う積立額

・不安との向き合い方

・長期投資の考え方

を整理していくことで、

投資への見え方は少しずつ変わっていきます。

そして、

“なんとなく続ける状態”

から、

“理解しながら続けられる状態”

へ変わった時、

将来への安心感も大きく変わり始めます。

おまけ:レイ・ダリオが警告する「米国覇権の終わり」とは?

500年の歴史から見えた“繰り返されるパターン”をわかりやすく解説

レイ・ダリオとは?

レイ・ダリオは、世界最大級のヘッジファンド

Bridgewater Associates

の創業者です。

投資の世界では非常に有名な人物で、

・世界経済の分析

・金融危機の予測

・リスクを抑える投資戦略

に強みを持っています。

リーマンショックの時にも大きな損失を避けたことで知られ、多くの機関投資家や年金基金から信頼されています。

最近では、

「米国の覇権は終わりに向かっている」

という発言でも注目されています。

ただし、これは単なる不安を煽る話ではありません。

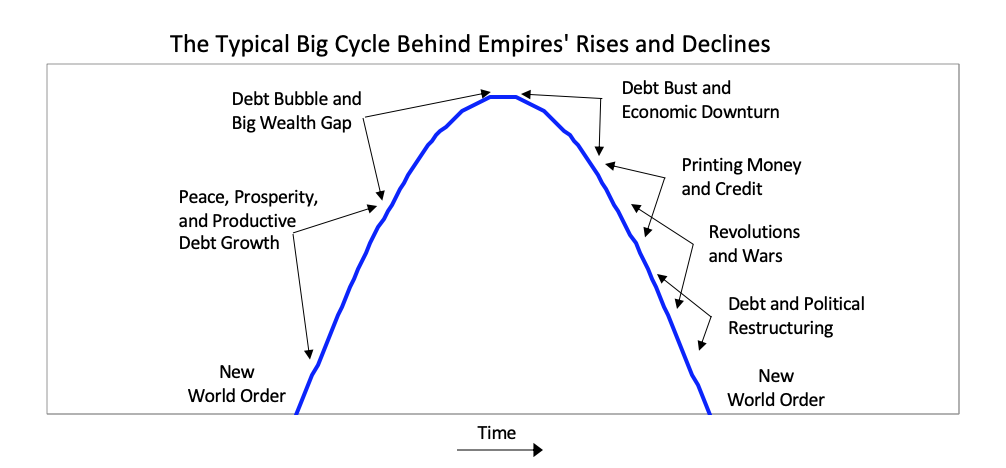

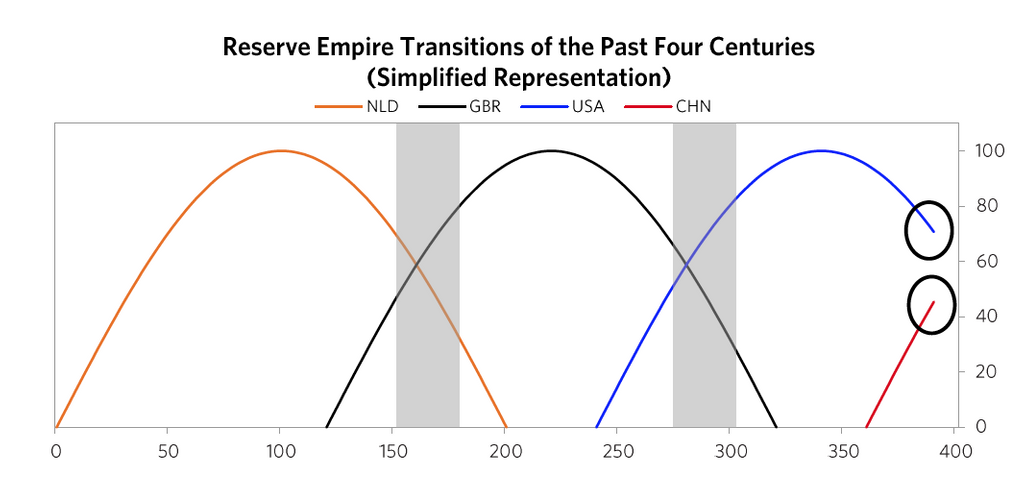

レイ・ダリオは、過去500年の歴史を分析した結果、

「世界の覇権国家は、いつも似た流れで衰退している」

ことに気づきました。

そして現在のアメリカも、そのパターンに近づいていると考えています。

なぜ米国覇権の終焉が話題になっているのか

レイ・ダリオが特に警戒しているのは、

・アメリカの巨額の借金

・ドルへの信頼低下

・国内の分裂

・金融緩和の限界

です。

簡単に言うと、

「アメリカは借金が増えすぎている」

ということです。

通常、国は景気が悪くなると中央銀行がお金を増やして支えます。

アメリカではFRB(米中央銀行)がその役割を担っています。

しかし、レイ・ダリオは、

「お金を刷り続ければ解決するわけではない」

と考えています。

実際、歴史上でも、

・大量のお金を発行

↓

・通貨の価値が下がる

↓

・インフレ加速

↓

・国債への不信感

↓

・覇権の衰退

という流れが繰り返されてきました。

レイ・ダリオが考える“危険な流れ”

レイ・ダリオは、今後このような流れが起こる可能性を警戒しています。

- バブル崩壊

- 金融危機

- 国内分裂・内戦

- 米国が多額の軍事費を払う余裕がない時に戦争になる

- ドルと米国債に不信感

- ドルと米国債を持つ者が売却

- 米国覇権の終了

① バブル崩壊

株や不動産が上がり続けた後、大きな下落が起こる。

② 金融危機

景気悪化で市場が混乱し、企業や金融機関にダメージが広がる。

③ 大規模な金融緩和

中央銀行が利下げやお金の供給を増やして景気を支えようとする。

④ インフレ加速

お金が増えすぎることで物価が上昇。

生活コストも上がる。

⑤ ドルと米国債への不信感

投資家が、

「アメリカの借金は大丈夫なのか?」

と不安を持ち始める。

⑥ 米国覇権の低下

世界の中心だったアメリカの影響力が弱まっていく。

だからといって「米国株は危険」なのか?

ここは誤解されやすいポイントです。

レイ・ダリオは、

「米国株に投資するな」

と言っているわけではありません。

本当に重要なのは、

「1つの資産だけに偏らないこと」

です。

つまり、

・株だけ

・米国だけ

・1つの商品だけ

に集中するのではなく、

さまざまな資産に分散する考え方を重視しています。

レイ・ダリオの有名な投資戦略

「オール・ウェザー戦略」とは?

レイ・ダリオの代表的な考え方が、

「オール・ウェザー戦略」

です。

これは、

“どんな経済状況でも対応できるように分散する”

という考え方です。

経済には、

・景気が良い時

・景気が悪い時

・インフレ

・デフレ

など、さまざまな局面があります。

そのため、

どの状況でも強い資産を組み合わせることが重要だと考えています。

オール・ウェザー戦略の考え方

景気が良い時に強い資産

・株式

・社債

・コモディティ

・金

景気が悪い時に強い資産

・長期国債

・物価連動債(TIPS)

インフレに強い資産

・金

・コモディティ

・TIPS

デフレに強い資産

・長期国債

つまり、

「どれか1つを当てる」

ではなく、

「どんな状況でも生き残る」

ことを重視しているのです。

個人投資家向け

「黄金のポートフォリオ」とは?

レイ・ダリオの考え方を個人向けにシンプル化したものが、

「黄金のポートフォリオ」

と呼ばれる構成です。

代表例としては、

・米国株ETF

・米国債ETF

・金ETF

・コモディティETF

を組み合わせます。

例えば、

・米国株 約30%

・中期国債 約15%

・長期国債 約40%

・金 約7.5%

・コモディティ 約7.5%

という考え方があります。

特徴は、

「暴落時のダメージを抑えやすい」

ことです。

S&P500のように爆発的なリターンは狙いにくいですが、

・大きく減りにくい

・精神的に続けやすい

・パニック売りしにくい

というメリットがあります。

NISA初心者が知っておきたいこと

最近は、

「S&P500だけ買えば安心」

という情報も増えています。

もちろん、長期で見れば有力な選択肢です。

ただし、

・暴落時に耐えられるか

・資産配分が偏っていないか

・自分のリスク許容度に合っているか

は別問題です。

実際、多くの初心者は、

上がっている時は強気になり、

下がると不安になります。

だからこそ重要なのは、

「何を買うか」

だけではなく、

「どう持ち続けるか」です。

まとめ

レイ・ダリオが伝えたい本質は、

「未来を完璧に当てること」

ではありません。

本当に重要なのは、

“どんな未来でも生き残れる資産設計”

です。

・米国一強が続く未来

・インフレが加速する未来

・景気後退が来る未来

どれになっても対応できるように、

・分散

・長期

・リスク管理

を意識することが大切です。

特にNISA初心者ほど、

「人気商品を買う」

だけで終わるのではなく、

「自分に合う続け方」

まで考えることで、

不安はかなり変わります。

- 再び、金融緩和(利下げ)株大暴落・金融危機

- ゼロ金利にしても間に合わないので量的緩和開始(中央銀行が国債購入)

- スタグフレーション・悪性インフレが加速

- ドル安

- FRB(米中央銀行)破綻

- 米国の覇権の終焉

-1-1-300x158.png)

-4-300x158.png)

-300x158.png)

コメント