.png)

「将来のお金が不安…」

「NISAを始めたけど、本当にこれで合ってるの?」

「貯金だけでは厳しい気がする…」

そんな不安を感じている人は、

とても多いと思います。

最近は、

・物価上昇

・増税

・社会保険料の増加

・老後不安

など、

“お金の悩み”

を感じやすい時代です。

その結果、

・とりあえず貯金する

・SNSの投資情報を見る

・NISAを始めてみる

という人も増えています。

ですが実際は、

・何を買えばいいかわからない

・投資が怖い

・暴落したら不安

・途中でやめてしまう

という人も少なくありません。

実際、僕自身も最初は、

・何から始めればいいかわからない

・投資は難しそう

・増やしたいけど損したくない

という状態でした。

ですが、

お金の使い方・貯め方・増やし方を見直したことで、

少しずつ資産が増え、

0から資産1,000万円

を目指せる状態を作ることができました。

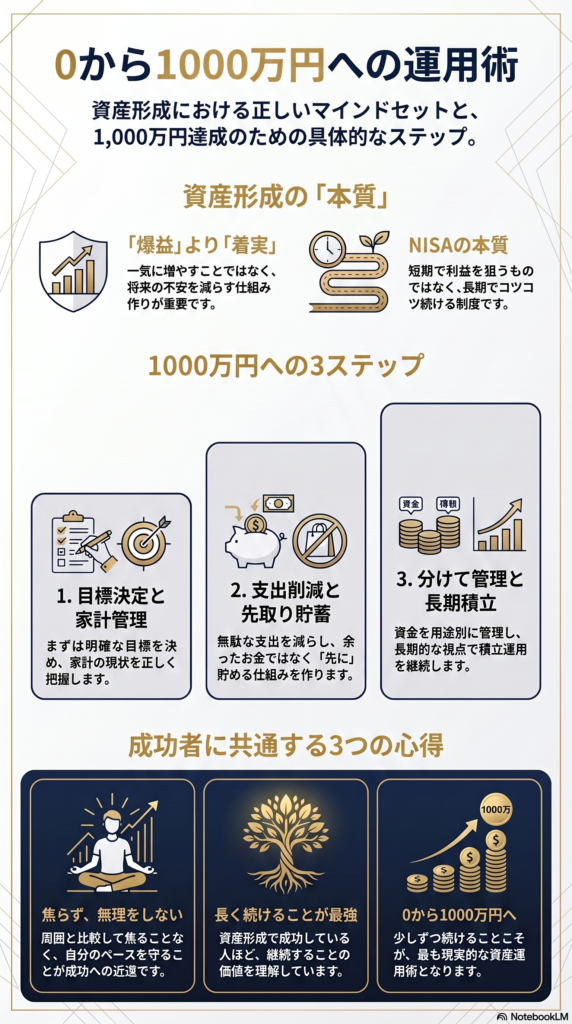

ここで大切なのは、

“一発で増やそうとしないこと”

です。

資産形成は、

知識よりも、

まず「順番」

が重要です。

例えば、

・生活防衛資金がないまま投資する

・家計管理できていないのにNISAを始める

・SNSの情報だけで投資する

こうした状態では、

途中で不安になりやすいです。

逆に、

・お金の流れを整える

・無理なく積立する

・長期でコツコツ続ける

これができる人ほど、

将来のお金の安心感を作りやすくなります。

今回は、

NISAを活用しながら実践できる、

「0から1,000万円を目指すための資産運用術」

を、5つに分けてわかりやすく解説します。

① まずは「目標」を決める

最初にやるべきなのは、

「いくら増やしたいか」

を決めることです。

意外と多いのが、

・なんとなくNISAを始める

・周りがやっているから始める

・とりあえず積立だけする

という状態です。

ですが、

目標がないと、

・毎月いくら積立するべきか

・どれくらい投資するか

・いつまで続けるか

が決めにくくなります。

例えば、

・5年後に300万円

・10年後に1,000万円

・老後資金を作りたい

・教育費を準備したい

など、

まずはゴールを決めることが重要です。

さらに大切なのは、

“数字で考えること”

です。

例えば、

「将来不安だから貯金する」

より、

「10年後に1,000万円作りたい」

の方が、

行動が具体的になります。

例えば、

毎月3万円を年利5%で20年積立した場合、

約1,200万円近く

になる可能性があります。

つまり、

目標が決まるだけで、

必要な行動も見えやすくなる

のです。

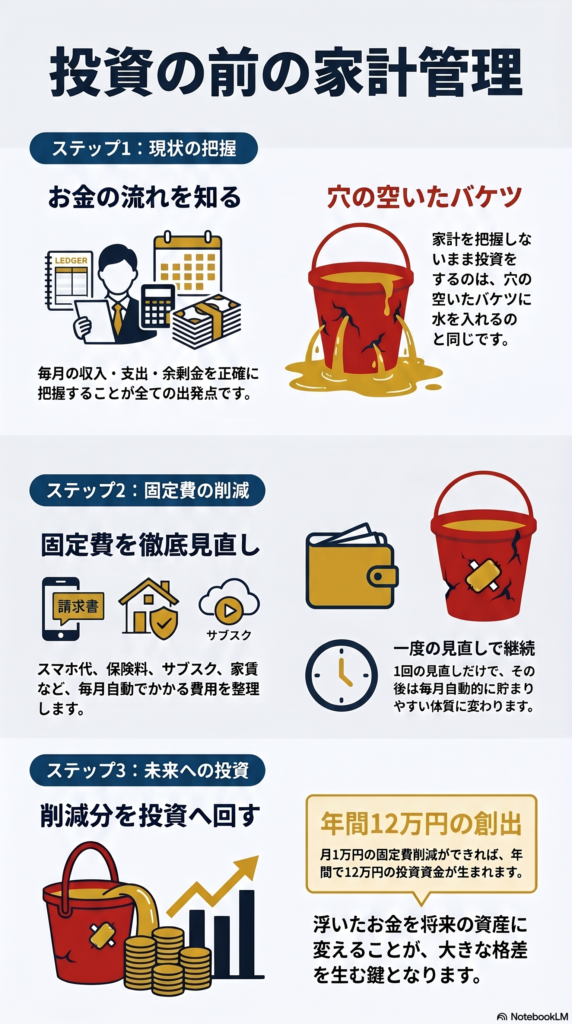

② 家計を管理する

投資を始める前に大切なのが、

“お金の流れ”

を知ることです。

例えば、

・毎月いくら入ってくるか

・何に使っているか

・いくら余っているか

これを把握できていない人は、

意外と多いです。

ですが、

家計を把握していない状態は、

“穴の空いたバケツ”

に水を入れているような状態です。

まずおすすめなのは、

固定費の見直し

です。

例えば、

・スマホ代

・保険料

・サブスク

・使っていないサービス

・高すぎる家賃

などです。

特に固定費は、

1回見直すだけで、

毎月自動的にお金が残りやすくなる

という大きなメリットがあります。

例えば、

毎月1万円固定費を減らせれば、

年間12万円

浮きます。

さらに、

その12万円を投資に回せれば、

将来的には大きな差

になります。

まずは、

「何にお金が消えているか」

を知ることが、

資産形成の第一歩です。

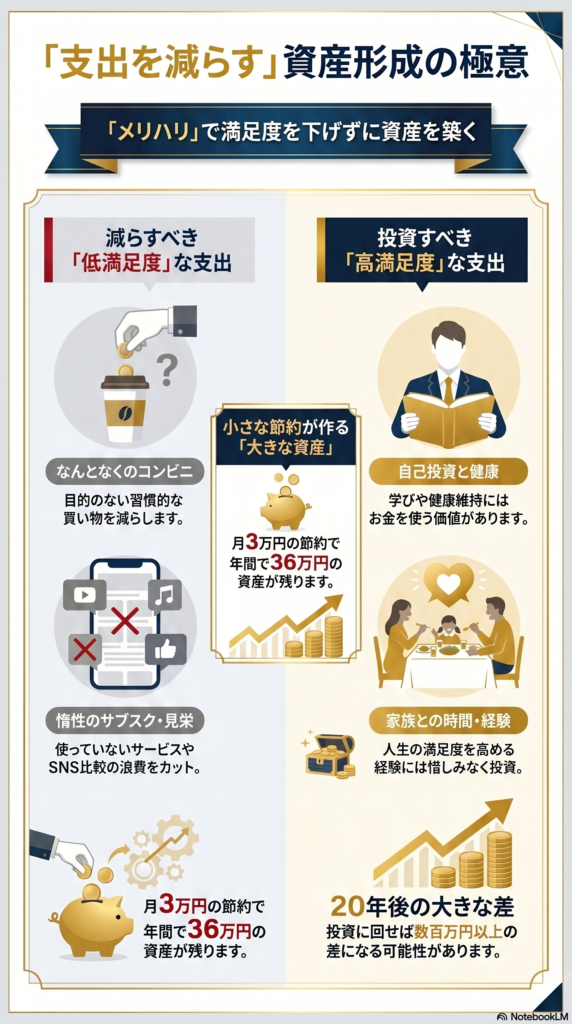

③ 支出を減らす

資産形成では、

「いくら稼ぐか」

だけではなく、

“いくら残せるか”

も重要です。

例えば、

毎月3万円ムダ遣いしている人は、

年間36万円

もお金が減っています。

さらに、

その36万円を20年間投資できれば、

数百万円以上の差

になる可能性もあります。

ですが、

ここで重要なのは、

“我慢しすぎないこと”

です。

例えば、

・節約ばかり

・何も楽しめない

・ストレスだらけ

では、

長続きしません。

だからこそ重要なのは、

“満足度の低い支出”

を減らすことです。

例えば、

・なんとなくコンビニ

・惰性のサブスク

・見栄の買い物

・SNS比較の浪費

などです。

逆に、

・健康

・学び

・家族との時間

・経験

など、

人生の満足度が高いもの

には、

お金を使う価値があります。

つまり、

「全部節約」

ではなく、

“メリハリ”

が大切です。

④ 先取り貯金をする

お金が貯まる人ほど、

“先に貯めています”

例えば、

給料日に、

・貯金

・NISA積立

・投資用資金

を先に分けています。

逆に、

「余ったら貯金しよう」

では、

ほとんど残らないことが多いです。

なぜなら、

人は、

あるだけ使いやすい

からです。

おすすめは、

自動積立

です。

例えば、

・毎月3万円をNISAへ

・毎月2万円を貯金へ

など、

最初から自動化する

ことで、

感情に左右されにくくなります。

さらに、

・考えなくていい

・続けやすい

・習慣化しやすい

というメリットもあります。

資産形成で本当に強いのは、

“才能がある人”

ではなく、

“続けられる人”

です。

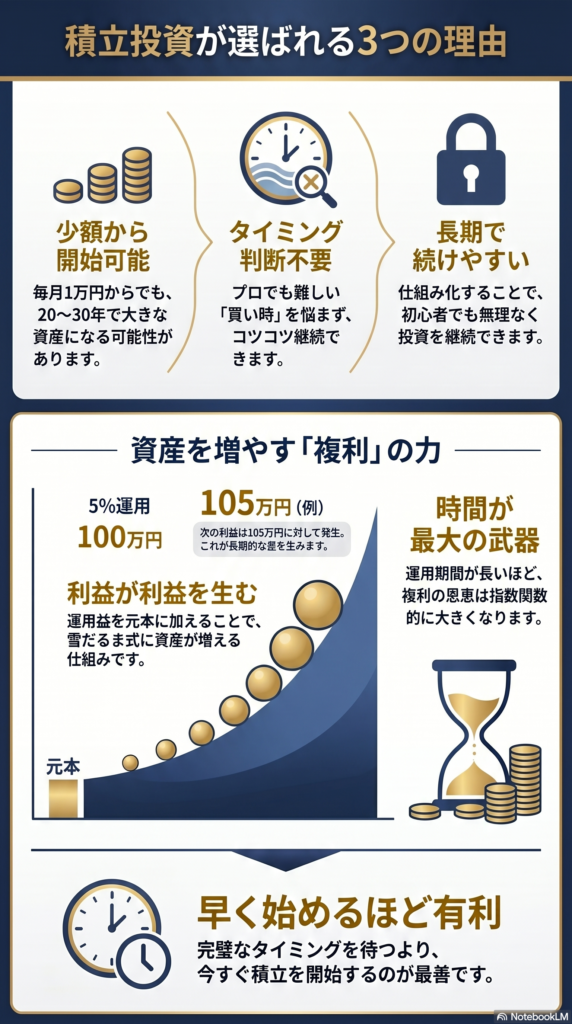

⑤ 積立投資をする

NISAで人気なのが、

積立投資

です。

積立投資のメリットは、

・少額から始められる

・タイミングを考えすぎなくていい

・長期で続けやすい

ことです。

特に初心者は、

「いつ買えばいいの?」

と悩みやすいです。

ですが実際は、

完璧なタイミングを狙う

のは非常に難しいです。

プロでも難しいと言われています。

だからこそ、

毎月コツコツ積立する

という方法が人気です。

例えば、

毎月1万円でも、

20年・30年続けるだけで、

大きな資産差

になる可能性があります。

さらに長期で続けることで、

複利

の力も働きやすくなります。

複利とは、

“利益がさらに利益を生む仕組み”

です。

例えば、

100万円が5%増えると105万円。

次は、

105万円に対して利益が付きます。

つまり、

時間が長いほど有利

になりやすいのです。

だからこそ、

投資は、

早く始めるほど有利

とも言われます。

おまけ: お金を「3つ」に色分けする

最後にとても重要なのが、

“お金を分けて考えること”

です。

おすすめは、

この3つです。

① 使うお金

生活費や趣味など、

今使うお金

です。

例えば、

・家賃

・食費

・旅行

・趣味

・交際費

などです。

ここを削りすぎると、

人生の満足度が下がりやすくなります。

② 安定的に増やすお金

将来に向けて、

コツコツ増やすお金

です。

例えば、

・NISA積立

・インデックス投資

・長期投資

などです。

ここは、

将来のお金の不安を減らすエリア

です。

③ 積極的に増やすお金

リスクは高いですが、

大きなリターンを狙うお金

です。

例えば、

・個別株

・高配当株

・テーマ株

・短期投資

などです。

ただし、

ここで重要なのは、

“生活費を投資しないこと”

です。

まずは、

・生活防衛資金

・毎月の生活費

を確保した上で、

余裕資金で運用する

ことが重要です。

まとめ

資産形成で大切なのは、

「一気に増やすこと」

ではありません。

重要なのは、

・目標を決める

・家計を整える

・ムダな支出を減らす

・先に貯める

・長期で積立する

・お金を分けて管理する

この流れを、

“コツコツ続けること”

です。

NISAは、

短期で爆益を狙う制度

ではなく、

“将来のお金の不安を減らすための仕組み”

です。

実際、

資産形成で成功している人ほど、

・焦らない

・無理をしない

・長く続ける

この考え方を大切にしています。

だからこそ、

焦らず、

無理せず、

少しずつ続けること。

それが、

0から1,000万円を目指すための、

一番現実的な資産運用術です。

-1-1-300x158.png)

-4-300x158.png)

コメント