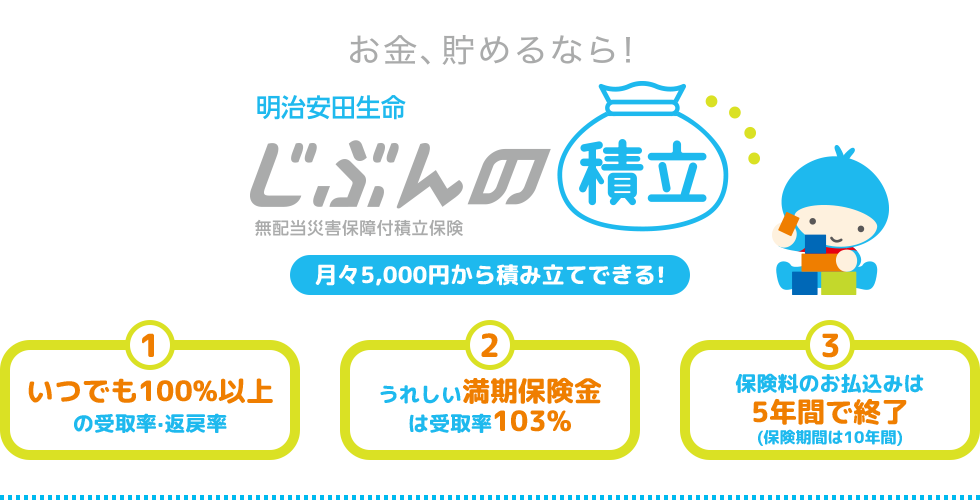

まさかの貯金しながら節税できる!

これが明治安田生命の「じぶんの積立」です。積み立て型の保険商品であり、元本が保証されます。

しかも、年末調整や確定申告で生命保険料控除が適用できることにより、節税効果があります。

めちゃくちゃお得過ぎて反則級ですので、紹介させて頂きます。

- 解約時の返戻率はいつでも100%

- 生命保険控除が使える(年収500万円くらいだと9,800円くらい戻ってくる)

- 払込期間は5年で終了

- それ以降は10年まで保有すると3%上乗せされる

- 災害死亡金支払いとして払込額の1.1倍が支払われる

じぶんの積立のメリット

年末調整で毎年8千円くらい戻ってくるんです。

僕も今まで知らなかったので2024年から始めて、来年の年末は豪華なディナーを楽しむことにします

- 年収500万円くらいのサラリーマン

- 月5千円、年間6万円を積立

- 年末調整のときに所得税・住民税が控除される

- 年末調整で毎年8千円くらい戻ってくる※年収により増減

- 満期になると積み立てた金額に3%上乗せされる

生命保険料控除が適用できる

一般生命保険料に該当します。

生命保険料控除の控除額は年間の掛け金に応じて次の通りになります。

・ 2万円以下:掛け金の全額

・ 2万円超4万円以下:掛け金 ÷ 2 + 1万円

・ 4万円超8万円以下:掛け金 ÷ 4 + 2万円

・ 8万円超:4万円(最高額)

年間の掛け金を一般生命保険料控除の枠内に収めるなら、1口5千円を毎月支払うことをお勧めします。

毎月2口(1万円)以上支払うと年間の掛け金は「1万円×12ヶ月=12万円」となり、一般生命保険料控除の枠である8万円を超えてしまうためです。

健康状態にかかわらず申し込みができる

加入に際し、診査・健康状態の告知は不要です。

したがって、健康な方はもちろん

- 健康状態に不安のある方

- 持病や既往症のある方

- 忙しくて病院へ行く時間のない方

も申込みができるという日本国民に優しい制度

申し込みまでの流れ

インターネットでも電話でも資料請求ができる

自宅にいながらのオンラインでも可能なので時間に制限されないんですよ。

「じぶんの積立」の注意点3つ

主なデメリットを3つ紹介します。

対面販売(オンライン可)のみ

明治安田生命「じぶんの積立」は対面販売(オンライン可)のみ。

「じぶんの積立」は明治安田生命の営業職員から対面で説明を受けないと契約できません。

かんたんな仕組みの保険なのに、ネットからの契約はできないのです。

つまり、これから明治安田生命のお客さんとなってくれる方に向けて、そのきっかけをつくる生命保険です。

言うなれば、「じぶんの積立」はスーパーで言う特売品です。

特売品を目当てのお客さんの「ついで買い」を狙っている戦略性の高い生命保険です。

既に他の生命保険に加入している場合は節税効果が得られない

一般生命保険料控除は「じぶんの積立」の保険料と他の生命保険と合算して計算します。

そのため、加入する前の状態で一般生命保険料控除の枠を使い切っている場合は、節税効果は得られません。

クレジットカードで保険料の支払いができない

デメリットというわけではありませんが、カード納付はできません。

デメリットというよりはできたら最高だったのにな……という話ですね。

まとめ

「じぶんの積立」のメリットは貯金しながら生命保険料控除が適用できることに尽きます。

デメリットと比較しながら、加入するかどうか検討してはいかがでしょうか。

- 解約時の返戻率はいつでも100%

- 生命保険控除が使える(年収500万円くらいだと9,800円くらい戻ってくる)

- 払込期間は5年で終了

- それ以降は10年まで保有すると3%上乗せされる

- 災害死亡金支払いとして払込額の1.1倍が支払われる

-300x225.png)